Банківські операції - Прасолова С. П. - 1.6. Ефективна ставка простих процентів

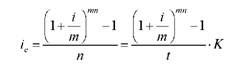

Ефективна ставка простих процентів використовується для порівняння рівнів ефективності або вартості активних та депозитних операцій банку, що здійснюються за різними методами і методиками. Вона розраховується за формулою (1.15):

Де I (Р) - сума нарахованих процентів або отриманого доходу;

Р - сума витрачена на здійснення операцій (сума базового вкладу); п - тривалість операції в роках, яка може бути визначена і в днях як співвідношення -. При цьому, якщо термін залучення депозитних вкладів складає один рік, значення ефективної ставки процентів буде відповідати значенню номінальної річної ставки простих процентів: іе = і.

Ефективна річна ставка при нарахуванні складних процентів відповідно до формули (1.15) буде дорівнювати:

Приклад 13.

Банк нараховує складні проценти на вклади за номінальною річною ставкою 12 %. Визначити вартість залучених коштів при їх розміщенні терміном на 1 рік і порівняти з діючою простою ставкою - 12,5 %, якщо складні проценти нараховуються: а) за півріччя, б) щоквартально, в) щомісячно.

Розв'язок:

Для рішення задачі використовуємо формулу (1.16): а) при нарахуванні складних процентів за півріччями їх вартість буде дорівнювати:

Б) при нарахуванні процентів щоквартально:

В) при нарахуванні щомісячно:

Таким чином, при нарахуванні складних процентів за півріччями, їх вартість буде нижча, ніж вартість депозитів за якими нараховується діюча проста процентна ставка, а при нарахуванні складних процентних ставок щоквартально та щомісячно - їх вартість, відповідно, буде вища.

1.7. Особливості нарахування процентів за ощадними вкладами

Особливістю ощадних вкладів є те, що сума на рахунку не є постійною, а весь час змінюється, тому для визначення суми нарахованих процентів найчастіше користуються методикою процентних чисел. Застосування цієї методики полягає в тому, що при зміні суми на рахунку загальна сума процентів за весь термін зберігання буде дорівнювати сумі процентів, нарахованих для кожного періоду нарахування, в якому сума на рахунку була постійна.

Процентне число може бути розраховане за формулою:

Де Р - постійна сума вкладу, яка зберігається г. днів.

Для визначення суми нарахованих процентів всі процентні числа складаються, їх сума ділиться на постійний знаменник, що дорівнює:

Приклад 14.

При відкритті ощадного рахунку з нарахуванням простих процентів за ставкою 12 % річних 20.05 поточного року на рахунок покладено суму 10000 грн. Потім, 5.07. поточного року на рахунок добавлено 5000 грн., 10.09. поточного року з рахунку знято суму 7500 грн., а 20.11. поточного року рахунок було закрито. Визначити, яку суму отримає вкладник при закритті рахунку. У розрахунках використовувати германський метод для визначення кількості днів та методику процентних чисел для визначення суми нарахованих процентів.

Розв'язок:

1) визначаємо періоди нарахування у днях, в яких сума на рахунку була постійна :

- термін зберігання суми 10000 грн. складав:

(10000 = (30-20+1) +30 + (5-1) = 45 днів

- термін зберігання суми 15000 грн. складав:

115000= (30-5+1) +30 + (10-1) = 65 днів

- термін зберігання суми 7500 грн. складав:

17500= (30-10+1) +30 + (20-1) = 70 днів.

2) за формулою (1.17) визначаємо суму процентних чисел:

3) постійний знаменник, визначений за формулою (1.18) буде дорівнювати: Пст. зн. = - = 30.

Відповідно, сума нарахованих за ощадним вкладом процентів буде дорівнювати:

А сума, отримана вкладником при закритті рахунку складатиме:

7500+650 = 8150 грн.

1.8. Ефективність депозитних операцій

Основними показниками, які характеризують ефективність депозитних операцій комерційних банків вважають середній термін зберігання коштів на рахунку та рівень нагромадження коштів, що надійшли на вклади.

Середній термін зберігання коштів на рахунку в динаміці відображає стабільність вкладів, що дуже важливо для оцінки вкладів як ресурсів короткострокового кредитування за умови забезпечення ліквідності балансу банку. Для розрахунків користуються формулою:

Де Єі - середній термін зберігання коштів на рахунку у днях;

Зср - середній залишок коштів на рахунку,

В - оборот з видачі вкладів; і - кількість днів у періоді.

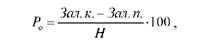

Рівень нагромадження коштів, що надійшли на вклади (Ро) визначається за формулою:

Де Зал. к. - залишок вкладів на кінець року; Зал. п. - залишок вкладів на початок року; Н - сума надходжень коштів на вклади.

Приклад 15.

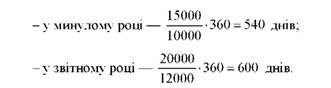

Середні залишки вкладів клієнтів умовного банку складали:

- у минулому році - 15000 млн. грн.,

- у звітному році - 20000 млн.. грн. Оборот з видачі вкладів складав:

- у минулому році - 10 000 млн. грн.,

- у звітному році - 12 000 млн. грн.

Визначити середній термін зберігання коштів на рахунку та зробити висновки про стабільність вкладів у даній установі банку, а також можливість їх застосування як ресурсів для надання кредитів.

Розв'язок:

Середній термін зберігання коштів на рахунку, розрахований за формулою (1.19) складав:

Таким чином, стабільність вкладів у звітному році у даній установі банку збільшилась на 60 днів (600 -540). Вклади ж можуть бути використані як ресурси для надання кредитів терміном до двох років І І.

Приклад 16.

Залишок вкладів на початок року в установі банку складав 2050 млн. грн., на кінець року - 2200 млн. грн. Сума надходжень коштів на вклади за рік складала 1500 млн. грн. Визначити рівень нагромадження коштів, що надійшли на вклади.

Розв'язок:

Визначаємо рівень нагромадження коштів, що надійшли на вклади за формулою (1.20):

Це означає, що в даній установі банку з грошей, що надійшли на рахунки по вкладам на зростання залишку вкладів обернулося 10 %.

Схожі статті

-

Ресурси комерційного банку - це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних,...

-

Банківські операції - Прасолова С. П. - 1.5. Розрахунки з урахуванням інфляції

При нарахуванні складних процентів (процентів, що капіталізуються) сума процентів, нарахованих після першого періоду нарахування, що є частиною...

-

При нарахуванні складних процентів (процентів, що капіталізуються) сума процентів, нарахованих після першого періоду нарахування, що є частиною...

-

Банківські операції - Прасолова С. П. - Тема 4. Операції банків із залучення коштів

Вивчаючи дану тему, студенти повинні ознайомитися з основами здійснення операцій щодо залучення коштів за допомогою різних видів вкладень, основними з...

-

Банківські операції - Прасолова С. П. - 1.2. Особливості розрахунку ресурсів комерційних банків

Ресурси комерційного банку - це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних,...

-

Для успішного вивчення теми студентам необхідно визначити особливості механізму надання і погашення окремих видів кредитів, зокрема: споживчого,...

-

Банківські операції - Прасолова С. П. - Тема 6. Операції банків з обслуговування платіжного обороту

Тема 6. Операції банків з обслуговування платіжного обороту Під час вивчення матеріалів теми студентам слід зосередитись на вивченні сутності, принципах...

-

Тема 6. Операції банків з обслуговування платіжного обороту Під час вивчення матеріалів теми студентам слід зосередитись на вивченні сутності, принципах...

-

Банківські операції - Прасолова С. П. - Тема 10. Кредитні операції банків

Вивчаючи дану тему, студентам слід звернути увагу на сутність кредиту, кредитних відносин та особливості їх організації в Україні. Засвоєння матеріалу...

-

Банківські операції - Прасолова С. П. - Тема 9. Операції банків з векселями

При вивченні даної теми студенти повинні ознайомитися з характеристикою векселів, їх класифікацією та організацією вексельного обігу в Україні. Основну...

-

Банківські операції - Прасолова С. П. - Тема 8. Операції банку з пластиковими картками

Розгляд теми необхідно починати з вивчення поняття та класифікації банківських платіжних карток, механізму здійснення операцій банку із застосуванням...

-

Банківські операції - Прасолова С. П. - Термінологічний словник

Авалювання - оформлення юридичною або фізичною особою авалю за векселем, тобто прийняття зобов'язання оплатити вексель повністю або частково за одну із...

-

Банківські операції - Прасолова С. П. - Тема 18. Операції із забезпечення фінансової стійкості банку

Для вивчення даної теми студентам необхідно визначити сутність фінансової стійкості, ліквідності та платоспроможності комерційного банку, а також способи...

-

Банківські операції - Прасолова С. П. - Тема 5. Операції банків із запозичення коштів

Під час вивчення даної теми студентам варто засвоїти механізм запозичення банками тимчасово вільних грошових коштів на грошовому ринку через розгляд...

-

Банківські операції - Прасолова С. П. - Тема 1. Види банків і порядок їх створення в Україні

Тема 1. Види банків і порядок їх створення в Україні Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни,...

-

Банківські операції - Прасолова С. П. - Класифікація банківських операцій

За економічним змістом та порядком відображення операцій банку у балансі виділяють (див. табл. 1.1 у розділі IV цього посібника): 1. Базові (балансові)...

-

Банківські операції - Прасолова С. П. - Тема 2. Організація діяльності банку

Вивчення даної теми студентам необхідно розпочати з ознайомленням із принципами формування та відповідними їм видами організаційної структури банків....

-

Банківські операції - Прасолова С. П. - Модуль 3. Операції банків в іноземній валюті

Тема 12. Економіко-правові та організаційні основи здійснення банками операцій в іноземній валюті Починаючи вивчати дану тему студентам необхідно...

-

Банківські операції - Прасолова С. П. - Тема 7. Операції банків з готівкою

Під час вивчення даної теми студенти повинні засвоїти суть і принципи організації готівкових грошових розрахунків. Увагу варто зосередити на касовій...

-

Банківські операції - Прасолова С. П. - Функції власного капіталу

- захисна функція пов'язана з тим, що розмір власних банківських ресурсів повинен забезпечувати захист вкладників і кредиторів шляхом виплати їм...

-

Банківські операції - Прасолова С. П. - Тема 3. Операції банків з формування власного капіталу

Під час вивчення теми студентам варто засвоїти сутність, класифікацію та джерела формування банківських ресурсів. Особливу увагу необхідно звернути та...

-

Банківські операції - Прасолова С. П. - Тема 17. Операції з надання банківських послуг

Під час вивчення матеріалів теми студентам слід зосередитись на таких ключових питаннях як: розгляд загальної характеристики та видів фінансових послуг...

-

Банківські операції - Прасолова С. П. - Тема 16. Операції банків з цінними паперами

Тема 16. Операції банків з цінними паперами Під час вивчення даної теми студенти повинні надати характеристику цінним паперам та розглянути класифікацію...

-

Тема 16. Операції банків з цінними паперами Під час вивчення даної теми студенти повинні надати характеристику цінним паперам та розглянути класифікацію...

-

Банківські операції - Прасолова С. П. - Тема 15. Неторговельні операції банків в іноземній валюті

Вивчаючи дану тему, студенти повинні визначити економічний зміст неторговельних валютних операції. Основну увагу варто приділити готівковим...

-

Під час вивчення матеріалів теми студентам слід зосередитись на визначенні сутності та суб'єктів валютного ринку України. Необхідно також звернути увагу...

-

Банківські операції - Прасолова С. П. - Тема 13. Торговельні операції банків в іноземній валюті

Для вивчення даної теми студенти повинні розглянути сутність поточних торговельних операцій в іноземній валюті, а також економічні основи здійснення...

-

Тема 12. Економіко-правові та організаційні основи здійснення банками операцій в іноземній валюті Починаючи вивчати дану тему студентам необхідно...

-

Тема 1. Види банків і порядок їх створення в Україні Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни,...

-

Банківські операції - Прасолова С. П. - ВСТУП

Навчальний посібник для самостійного вивчення дисципліни "Банківські операції" за кредитно-модульною системою організації навчального процесу для...

Банківські операції - Прасолова С. П. - 1.6. Ефективна ставка простих процентів