Аудит - Немченко В. В. - 16.2. Організація внутрішньої аудиторської перевірки ефективності СВК бізнес-процесів компанії

Аудиторська перевірка ефективності СВК бізнес - процесів компанії це - заходи, що складаються добору, оцінки та аналізу аудиторських доказів, в рамках системи внутрішнього контролю бізнесу-процесу, що підлягає аудиту, і вираження думки аудитора про ступінь надійності СВК цього бізнес-процесу.

Типовими бізнес-процесами є: постачання, логістика, планування виробництва, управління персоналом, збут тощо.

Проведення внутрішньої аудиторської перевірки ініціюється керівником служби внутрішнього аудиту компанії згідно з затвердженим планом роботи служби або за окремим позаплановим дорученням уповноваженої особи. Перелік уповноважених осіб, за рішенням яких СВА проводить аудиторські перевірки, як правило, закріплений в "Положенні про СВА компанії" і залежить від рівня підпорядкованості СВА (в основному це комітет з аудиту при раді директорів, ревізійна комісія, генеральний директор або фінансовий директор компанії).

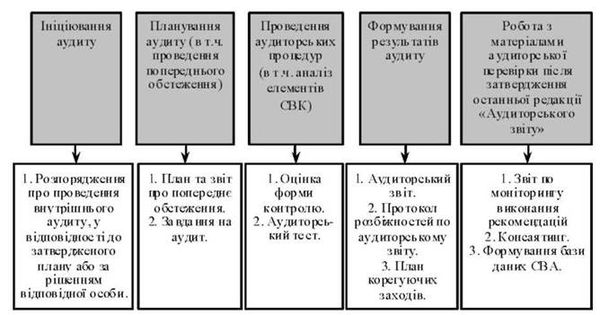

Процес проведення внутрішньої аудиторської перевірки СВК бізнес-процесів компанії містить у собі кілька етапів, а саме (див. рис. 16.1):

Рис. 16.1. Етапи проведення внутрішнього аудиту в компанії

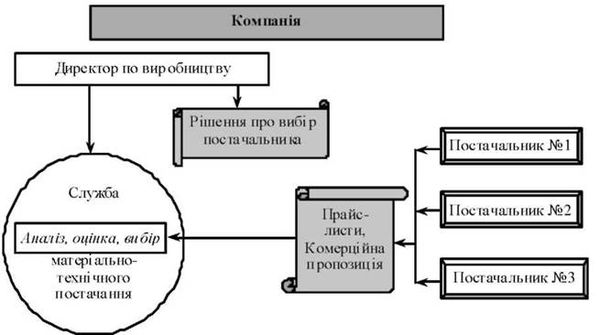

Ключові етапи проведення аудиторської перевірки ефективності системи внутрішнього контролю проілюстровані на прикладі внутрішньої аудиторської перевірки бізнес-процесу: "Пошук, оцінка та вибір постачальника ТМЦ для основного виробництва" (див. рис. 16.2).

Рис. 16.2. Схема бізнес-процесу "Пошук, оцінка та вибір постачальника ТМЦ для основного виробництва"

Планування аудиторської перевірки сприяє визначенню пріоритетних напрямків аудиту, визначенню потенційних проблем, організації роботи з оптимальними витратами, забезпеченню якості та своєчасного її виконання.

Планування дозволяє ефективно розподіляти роботу між членами аудиторської групи, що беруть участь в аудиторській перевірці, а також координувати таку роботу.

Для ефективного планування майбутньої аудиторської перевірки варто проводити Попереднє обстеження аудитованого об'єкта (бізнес-процесу). Завданням такого обстеження є вивчення фактичних цілей аудитованого бізнес-процесу, його структури або змін у ньому, що відбулися з часу попередньої перевірки. Також належну увагу необхідно приділити оцінці рівня матеріальності аудитованого бізнес-процесу, що дозволить об'єктивно говорити про істотність наслідків неефективної організації служби внутрішнього контролю даного процесу для компанії в цілому.

Аудитори на етапі попереднього обстеження:

1. Проводять аналіз внутрішньої нормативної документації (далі - ВНД), що регламентує організацію аудитованого процесу:

2. Проводять ознайомлення з базами даних і програмним забезпеченням, що обслуговує розглянутий бізнес-процес

3. Аналізують результати попередніх аудиторських перевірок даного бізнес-процесу (у разі наявності)

4. Ідентифікують й інтерв'юють уповноважену особу та інших учасників процесу з питань організації процесу

5. Аналізують фактичні цілі процесу на предмет їх відповідності стратегії та принципам розвитку компанії (конкретизація, вимірність, погодженість, тимчасова обмеженість досягнення)

6. Формують фактичну схему організації розглянутого бізнес-процесу із вказівкою існуючих контрольних процедур

7. Аналізують результати оцінки ризиків, проведеної менеджментом компанії (у разі її наявності)

8. Аналізують систему оцінки й показників, використовуваних для визначення ефективності й економічності процесу.

За підсумками аналізу отриманої інформації про бізнес - процес і формування адекватного розуміння його фактичного функціонування керівник служби внутрішнього аудиту повинен прийняти рішення про подальше проведення аудиту або про відмову від проведення перевірки.

При цьому рішення Про відмову від проведення перевірки в даний час і причини даного рішення повинні бути доведені до особи, що ініціювала дану перевірку.

Звичайне рішення Про відмову від проведення перевірки в даний час приймається у разі, якщо:

O оцінка форми контролю і обмежене тестування на етапі проведення попереднього обстеження дають позитивний результат по питанню про надійність СВК;

O за результатами попереднього обстеження встановлено, що ризики бізнес-процесу несуттєві або сам процес нематеріальний;

O у ході проведення попереднього обстеження стало відомо, що в поточному часі істотно змінюється структура досліджуваного біз-несу-процесу.

У разі ухвалення Позитивного рішення про проведення перевірки ефективності СВК бізнес-процесу в даний час за підсумками попереднього обстеження аудитор повинен точно Визначити ключові аспекти (у тому числі строки і обсяги) Майбутнього аудиту та Проінформувати про перевірку, які проводять аудит.

Як інструмент для досягнення поставленої мети рекомендується використати Робочий документ "Завдання аудиту". Аудитор повинен чітко розуміти сам і вміти пояснити Мету майбутньої перевірки.

Варто визначити, що чітке визначення меж аудиту знижує ризик ненавмисного послаблення уваги аудитора в ході проведення перевірки на суміжні і найменш проблемні ділянки.

Наприклад.

Мета внутрішньої аудиторської перевірки бізнесу-процесу "Пошук, оцінка й вибір постачальника ТМЦ для основного виробництва" - Це:

1. Формування висновку про надійність системи внутрішнього контролю аудованого процесу:

O оцінка форми внутрішнього контролю та виявлення істотних недоліків системи внутрішнього контролю;

O аналіз виконання контрольних процедур

2. Контроль за виконанням менеджментом компанії коригувальних заходів щодо результатів попередніх перевірок.

3. Спільна розробка з менеджментом рекомендацій щодо усунення недоліків системи внутрішнього контролю, виявлених у ході аудиту.

4. Контроль за виконанням розроблених рекомендацій.

Необхідно відзначити, що "Завдання аудиту" формується керівником групи і після узгодження із представником особи, яка проводить аудит, обов'язково затверджується керівником служби внутрішнього аудиту компанії.

Будь-які наступні коригування даного документа можливі тільки при узгодженні з керівником СВА з поясненням причин необхідності даних коригувань за умови інформування про них власника процесу.

На цьому попередній етап аудиторської перевірки завершено. Далі починається так званий етап "Робота в полі", коли аудитор для формування адекватних висновків про фактичний стан СВК одержує аудиторські докази шляхом виконання відповідних процедур (тестів).

Схожі статті

-

Аудит - Немченко В. В. - 15.6. Організація служби внутрішнього аудиту (СВА)

Стан внутрішнього аудиту вивчається приблизно за такою схемою: 1. Вивчаються документи про організацію внутрішнього аудиту: - положення про службу...

-

Аудит - Немченко В. В. - 13.1. Побудова внутрішньої системи контролю якості аудиторських послуг

При вивченні цієї теми Ви дізнаєтеся, яким чином здійснюється контроль за якістю наданих аудитором послуг, вплив їх на репутацію аудиторської фірми....

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

-

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Державний фінансовий аудит окремих господарських операцій, що здійснюється органами контрольно-ревізійної служби, регламентується Постановою Кабінету...

-

Аудит - Немченко В. В. - 14.2. Сутність внутрішнього аудиту

Сьогодні існує багато тлумачень внутрішнього аудиту. У табл. 14.1 наведено визначення терміна "внутрішній аудит". Для більшої грунтовності...

-

4.1. Аудит ефективності виконання місцевих бюджетів 4.1.1. Попередній аудит ефективності виконання місцевого бюджету 4.1.2. Проведення аудиту...

-

Ефективний вихід на світові ринки слугує інтересам не тільки тих, хто надає аудиторські послуги, а й інтересам користувачів. Для професії аудитора (а...

-

Аудит - Немченко В. В. - Тема 13. Система контролю якості професійних аудиторських послуг

При вивченні цієї теми Ви дізнаєтеся, яким чином здійснюється контроль за якістю наданих аудитором послуг, вплив їх на репутацію аудиторської фірми....

-

Аудит - Немченко В. В. - 15.2. Принципи внутрішнього аудиту

У міжнародному нормативі аудиту №3 "Основні принципи, які регулюють аудит", визначені принципи зовнішнього аудиту: O цілісність, об'єктивність і...

-

Аудит - Немченко В. В. - 16.1. Узагальнення результатів внутрішнього аудиту

Порядок та особливості використання результатів внутрішнього аудиту розглянемо за таким планом: 16.1. Узагальнення результатів внутрішнього аудиту 16.2....

-

Аудит - Немченко В. В. - Тема 16. Використання результатів внутрішнього аудиту

Порядок та особливості використання результатів внутрішнього аудиту розглянемо за таким планом: 16.1. Узагальнення результатів внутрішнього аудиту 16.2....

-

Аудит - Немченко В. В. - 14.4. Місце внутрішнього аудиту в системі контролю

Роль і значення служби внутрішнього аудиту в системі управління та внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та...

-

Аудит - Немченко В. В. - 15.5. Проведення заходів внутрішнього аудиту

Процес внутрішнього аудиту містить чотири етапи (див. рис.15.4), одним із яких є планування. Планування - це важливий етап роботи внутрішнього аудитора....

-

Аудит - Немченко В. В. - 10.2. Етапи аудиту та їх характеристика

Аудиторська перевірка передбачає вивчення достовірності вихідної інформації про фінансово-господарську діяльність суб'єктів господарювання та формування...

-

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Загальні стандарти аудиту описують рівень кваліфікації державного аудитора, який він повинні мати для компетентного та ефективного виконання свого...

-

Аудит - Немченко В. В. - Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення З'ясувавши сутність аудиту, важливе значення має вивчення його регулювання....

-

Аудит - Немченко В. В. - 15.4. Стандарти внутрішнього аудиту

Будь-яка діяльність здійснюється згідно з законодавством. В аудиті для цього розробляють нормативи. Міжнародна федерація бухгалтерів в період з 1982 по...

-

Аудит - Немченко В. В. - 6.3. Контроль якості професійних аудиторських послуг

Правдива фінансова інформація є суттєвим елементом чіткого функціонування ринкової економіки. Вона відіграє важливу роль у створенні єдиного ринку і є...

-

Аудит - Немченко В. В. - 11.4. Робочі документи аудитора

Аудитор повинен документально оформити інформацією, яка є важливою з огляду формування аудиторських доказів на підтримку аудиторської думки, а також...

-

Аудит - Немченко В. В. - 10.4. Підготовка і складання загального плану та програми аудиту

МСА 300 "Планування" визначає обов'язковість складання спеціального документа, який розкриває зміст запланованих робіт, тобто плану аудиту. План аудиту -...

-

Аудит - Немченко В. В. - 14.1. Становлення, тенденції розвитку та актуальність внутрішнього аудиту

Тема 14. Внутрішній аудит, його сутність, об'єкти, суб'єкти Внутрішній аудит бурхливо розвивається у світі, але, на жаль не всі підприємці розуміють його...

-

Аудит - Немченко В. В. - Тема 14. Внутрішній аудит, його сутність, об'єкти, суб'єкти

Тема 14. Внутрішній аудит, його сутність, об'єкти, суб'єкти Внутрішній аудит бурхливо розвивається у світі, але, на жаль не всі підприємці розуміють його...

-

Аудит - Немченко В. В. - Частина 4. Внутрішній аудит

Тема 14. Внутрішній аудит, його сутність, об'єкти, суб'єкти Внутрішній аудит бурхливо розвивається у світі, але, на жаль не всі підприємці розуміють його...

-

Підготовка програми проведення аудиту передбачає : > уточнення інформації, зібраної на першому етапі аудиту; > проведення аналізу фінансово-господарської...

-

Аудит - Немченко В. В. - 5.2.1. Планування аудиту ефективності

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

Аудит - Немченко В. В. - 5.2. Етапи аудиту ефективності використання державних коштів

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

Аудит - Немченко В. В. - 16.2. Організація внутрішньої аудиторської перевірки ефективності СВК бізнес-процесів компанії