Економіка підприємства - Ковальчук І. В. - Метод оцінки за собівартістю останніх за часом надходжень (ЛІФО - "last in - first out" )

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у виробництво виникає проблема визначення вартості переданих, а потім спожитих виробничих запасів, величина яких вплине на вартість незавершеного виробництва, а, в подальшому, і на суму поточних витрат на виробництво і реалізацію готової продукції. При розрахунках вартості запасу, який передається у виробництво, підприємство може застосовувати один із шести методів оцінки:

- метод ідентифікованої собівартості;

- метод середньозваженої собівартості;

- метод оцінки за собівартістю перших за часом надходжень запасів (ФІФО);

- метод оцінки за собівартістю останніх за часом надходжень запасів (ЛІФО);

- метод нормативних витрат;

- метод оцінки за ціною продажу.

Метод ідентифікованої собівартості - застосовується для оцінки запасів у випадку, коли можна відстежити використання певного виду запасу для виробництва конкретного виду продукції і передбачає визначення вартості запасу, виходячи з первісної (переоціненої) вартості одиниці запасу.

Метод середньозваженої собівартості - використовується за умов існування різних цін на один і той самий вид запасів. За цим методом розраховується середня ціна одиниці запасу (С), за якою в подальшому здійснюється оцінка витрат запасів при їх споживанні.

Приклад 4.6.

Інформація про надходження на підприємство та передачу сировини зі складу у виробництво наведена в табл. 4.6.

Визначте вартість переданих у виробництво та залишених на складі запасів сировини за умов застосування методу середньозваженої собівартості одиниці запасу (1 кг сировини).

Таблиця 4.6. Дані про рух запасу сировини

Середньозважена ціна 1 кг сировини:

До складу поточних витрат січня місяця підприємство повинно включити вартість сировини в розмірі 4746 грн.

Метод оцінки за собівартістю перших за часом надходжень запасів (ФІФО - "first in - first out")

Оцінка запасів за цим методом базується на припущенні, що запаси використовуються так послідовно, як надходили на підприємство (запаси, які першими відпускаються у виробництво, оцінюються за собівартістю перших за часом надходження). При цьому вартість залишку на кінець періоду визначається за собівартістю останніх за часом надходження запасів.

Приклад 4.7.

На основі даних табл. 4.7 визначте вартість переданих у виробництво та залишених на складі запасів сировини за умов застосування методу ФІФО.

До складу поточних витрат січня місяця підприємство повинно включити вартість сировини в розмірі 4660 грн.

Залишок виробничих запасів на складі підприємства зріс з початку місяця до кінця з 800 до 1380 грн. У разі, коли спостерігається зростання залишків запасів протягом кварталу на суму такого приросту, підприємство повинно зменшити величину валових витрат відповідного кварталу для цілей податкового обліку. Якщо б зазначені суми залишків указували на величину запасу сировини відповідно на початок і кінець кварталу, то суму валових витрат підприємства мали б зменшити на 580 грн (1380 - 800 = 580).

Метод оцінки за собівартістю останніх за часом надходжень (ЛІФО - "last in - first out" )

Оцінка запасів за цим методом базується на припущенні, що запаси використовуються в послідовності, протилежній їх надходженню на підприємство (запаси, які першими відпускаються у виробництво, оцінюються за собівартістю останніх за часом надходження). При цьому вартість залишку запасів на кінець звітного періоду ви-

Таблиця 4.7. Розрахунки вартості запасів із застосуванням методу ФІФО

Значається за собівартістю перших за часом надходження запасів.

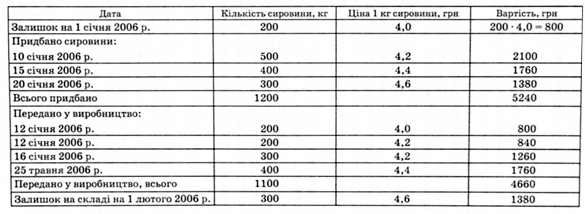

Приклад 4.8.

На основі даних табл. 4.8 визначте вартість переданих у виробництво та залишених на складі запасів сировини за умов застосування методу ЛІФО.

До складу поточних витрат січня місяця підприємство повинно включити вартість сировини в розмірі 4820 грн.

Залишок виробничих запасів на складі підприємства зріс з початку місяця до кінця з 800 до 1220 грн. У разі, коли спостерігається зростання залишків запасів протягом кварталу на суму такого приросту, підприємство повинно зменшити величину валових витрат відповідного кварталу для цілей податкового обліку. Якщо б зазначену суму залишків вказували на величину запасу сировини відповідно на початок і кінець кварталу, то суму валових витрат мали б зменшити на 420 грн (1220 -- 800 = 420).

Як видно з наведених прикладів, застосування для оцінки переданих у виробництво запасів методу ФІФО в умовах постійного зростання цін призводить до зменшення суми поточних витрат підприємства, забезпечує формування нижчої собівартості продукції порівняно з розрахунками за методом ЛІФО. Проте метод ФІФО порівняно з методом ЛІФО дає більший приріст залишків запасів і зменшує в податковому обліку суму валових витрат підприємства за звітний квартал і, відповідно, збільшує величину прибутку для цілей оподаткування.

Метод оцінки за нормативними витратами передбачає застосування норм витрат на одиницю продукції, які встановлені підприємством з урахуванням нормального рівня використання виробничих потужностей і діючих цін. Запаси за цим методом оцінюються за розрахунковою (нормативною) собівартістю, а відхилення від фактичних витрат, що неодмінно виникає в процесі виробництва, враховується окремо.

Метод оцінки за цінами продажу застосовується підприємствами роздрібної торгівлі і базується на визначенні середнього процента торговельної націнки підприємства.

Таблиця 4.8. Розрахунки вартості запасів із застосуванням методу ЛІФО

|

Дата |

Кількість сировини, кг |

Ціна 1 кг сировини, грн |

Вартість, грн |

|

Залишок на 1 січня 2006р. |

200 |

4,0 |

200 o 4,0 = 800 |

|

Придбано сировини: 10 січня 2006 р. |

500 |

4,2 |

2100 |

|

15 січня 2006 р. |

400 |

4,4 |

1760 |

|

20 січня 2006 р. |

300 |

4,6 |

1380 |

|

Всього придбано |

1200 |

5240 | |

|

Передано у виробництво: 12 січня 2006 р. |

300 |

4,6 |

1380 |

|

12 січня 2006 р. |

100 |

4,4 |

440 |

|

16 січня 2006 р. |

300 |

4,4 |

1320 |

|

25 травня 2006 р. |

400 |

4,2 |

1680 |

|

Передано у виробництво, всього |

1100 |

4820 | |

|

Залишок на складі на 1 лютого 2006 р. |

100 |

4,2 |

420 |

|

200 |

4,0 |

800 | |

|

Всього |

1220 |

Рішення про використання певних методів оцінки приймається підприємством самостійно. Для всіх елементів запасів, що мають одне призначення та однакові умови використання, застосовується тільки один із наведених методів. Оцінюючи запаси за тим чи іншим методом, впливають на величину собівартості продукції та суму валових витрат підприємства за звітний період і, як наслідок, - на рівень бухгалтерського прибутку підприємства та суму прибутку для оподаткування.

Схожі статті

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Потреба в нормуванні оборотних коштів (плануванні їх обсягу) виникає спочатку на етапі підготовки діяльності підприємства, коли необхідно визначитися з...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Економіка підприємства - Ковальчук І. В. - 4.2. Характеристика процесу обертання

Характерною ознакою оборотних коштів є постійний рух їх вартості, перехід від однієї форми до іншої. Не завжди на підприємстві присутні всі елементи...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Рівномірна система

Сутність системи: однакові величини амортизаційних відрахувань щорічно включаються до складу поточних витрат підприємства протягом терміну корисного...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Типи організаційних структур управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 2.3. Організаційні структури управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ I. ПІДПРИЄМСТВО В СУЧАСНІЙ СИСТЕМІ ГОСПОДАРЮВАННЯ

У разі, коли прагнення засновника майбутнього підприємства досягти певної мети передбачає здійснення господарської діяльності (він визначився з метою...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - Планування

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Економіка підприємства - Ковальчук І. В. - 2.1. Сутність і функції процесу управління

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

Економіка підприємства - Ковальчук І. В. - Метод оцінки за собівартістю останніх за часом надходжень (ЛІФО - "last in - first out" )