Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого потенціалу, що потребує значної уваги з боку менеджменту підприємства до процесів їх відтворення. Недостатня увага до вирішення цієї проблеми згодом призведе до втрат підприємством економічних вигід внаслідок зростання поточних витрат на ремонт об'єктів основних засобів, а згодом, можливо, і припинення діяльності. Вивчення процесу відтворення основних засобів проводиться з метою прогнозування моменту їх ремонту або повної заміни, планування необхідного капіталу для фінансування цих процесів та розробки пропозицій стосовно джерел його надходження.

Необхідність постійного відтворення основних засобів зумовлена тим, що основні засоби в процесі тривалого функціонування можуть фізично та морально спрацьовуватися (зношуватися).

Фізичне спрацювання - це втрата основними засобами своєї споживної вартості1 внаслідок:

А) використання в процесі виробництва;

Б) під впливом чинників навколишнього природного середовища.

Моральне спрацювання - це втрата основними засобами своєї вартості внаслідок:

- підвищення продуктивності праці в галузях, які виробляють засоби праці (на ринку з'являється дешевше устаткування тощо);

- поява на ринку більш продуктивних засобів праці, що мають кращі техніко-економічні характеристики.

Формою компенсації часткового фізичного спрацювання основних засобів є їх ремонт, морального - модернізація. Відшкодування повного фізичного і морального зносу здійснюється шляхом заміни об'єктів основних засобів новими (табл. 3.13).

Таблиця 3.13. Характеристика спрацювання основних засобів

|

Причини спрацювання |

Вид спрацювання |

Форми компенсації спрацювання | |

|

Використання в процесі виробництва |

Фізичне |

Часткове |

Ремонт |

|

Вплив агресивних чинників навколишнього середовища |

Повне |

Заміна об'єктів новими | |

|

Підвищення продуктивності праці в галузях, які виробляють засоби праці |

Моральне |

Часткове |

Модернізація |

|

Поява на ринку більш продуктивних засобів праці, що мають кращі техніко-економічні характеристики |

Повне |

Заміна об'єктів новими |

Існує зв'язок між категоріями зносу (спрацюванням) основних засобів та їх амортизацією. Обираючи систему амортизації для бухгалтерського обліку, підприємство має серед інших чинників враховувати:

- строки фізичного зносу основних засобів;

- темпи морального зносу;

- динаміку витрат на ремонт протягом терміну корисного використання;

- ситуацію на ринку продукту;

- інтенсивність використання основних засобів.

У разі, коли швидкість амортизації основних засобів за обраною системою відповідає темпам їх фізичного і морального спрацювання, величина нарахованої амортизації протягом строку використання буде відповідати сумі нарахованого зносу. Тоді оцінюємо величину спрацювання на певний момент часу як суму амортизаційних відрахувань за фактичний строк використання основних засобів і маємо змогу об'єктивно охарактеризувати стан основних засобів підприємства за допомогою таких показників:

1) ступінь спрацювання (Сс) визначається за формулою

Де ]|Г Л - сума амортизаційних відрахувань (сума зносу) за фактичний строк використання основних засобів;

М - фактичний строк використання основних засобів на момент оцінки їх стану;

ПВ - первісна (відновна) вартість основних засобів на момент оцінки;

2) ступінь придатності (С )можна визначити за такою формулою:

Де ЗВ - залишкова вартість основних засобів на момент оцінки.

Приклад 3.14.

На основі даних, зазначених у табл. 3.14, оцініть стан основних засобів підприємства.

Таблиця 3.14. Фрагмент балансу підприємства на 31 грудня 2006 р., тис. грн

|

Актив |

На початок звітного періоду |

На кінець звітного періоду |

|

Основні засоби: - залишкова вартість |

2721,3 |

3157,8 |

|

- первісна вартість |

3238,4 |

3909,3 |

|

- знос |

517,1 |

751,5 |

Розв'язок

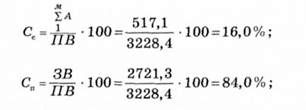

1) розраховуємо ступінь спрацювання та ступінь придатності основних засобів станом на початок року:

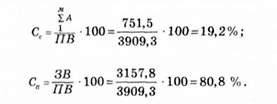

2) розраховуємо ступінь спрацювання та ступінь придатності основних засобів станом на кінець року:

Отже, стан основних засобів підприємства протягом року погіршився, оскільки ступінь спрацювання зріс з 16,0 до 19,2 %. Проте ступінь їх придатності залишився досить високим - 80,8 % на кінець року.

Якщо обрана система амортизації не відповідає темпам фактичного спрацювання основних засобів, об'єктивну оцінку стану цих активів можна проводити тільки шляхом їх експертних обстежень.

Відтворення основних засобів - це процес безперервного оновлення всієї сукупності основних засобів підприємства. Період повного відтворення конкретного елемента основних засобів визначається часом, протягом якого засіб праці віджив свій вік і підлягає заміні іншим екземпляром того самого роду.

Щодо сукупності основних засобів підприємства як вартісної категорії існування засобів праці можна виділити такі види відтворення:

- просте: має місце у разі, коли обсяг введених в експлуатацію основних засобів (03 ) за певний період часу дорівнює обсягу вибулих з підприємства основних засобів (ОЗинв) за той самий період:

Вводитись в експлуатацію можуть основні засоби, придбані шляхом купівлі за гроші, отримані в обмін на інші активи, отримані безкоштовно або як внесок до статутного капіталу. До основних операцій з вибуття основних засобів належать: продаж, ліквідація, безоплатна передача;

- розширене, ознакою якого є перевищення суми введених за певний період основних засобів над сумою вибулих за той самий період:

-- звужене: має місце у разі, коли вартість введених за певний період основних засобів менша за вартість вибулих за той самий період:

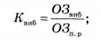

Для характеристики інтенсивності процесу відтворення основних засобів застосовують такі показники: 1) коефіцієнт введеннях

2) коефіцієнт вибуття:

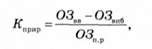

3) коефіцієнт приросту:

Де ОЗп - первісна (відновна) вартість основних засобів на початок року;

ОЗк - первісна (відновна) вартість основних засобів на кінець року.

Коефіцієнти введення (вибуття) основних засобів характеризують частку, яку становлять введені (вибулі) за період основні засоби від вартості всієї сукупності основних засобів підприємства. Коефіцієнт приросту вказує, на яку частку збільшилася сукупність основних засобів підприємства за досліджуваний період. Для зручності аналізу процесу відтворення основних засобів зазначені показники виражають у відсотках.

Приклад 3.15.

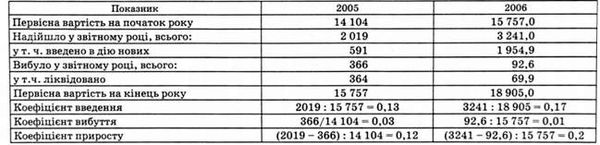

На основі даних табл. 3.15 охарактеризуйте процес відтворення основних засобів підприємства.

За даними табл. 3.15 можна зробити висновок, що протягом 2005-2006 рр. на підприємстві відбувалося розширене відтворення основних засобів, про що свідчить перевищення коефіцієнтів введення над коефіцієнтами вибуття. Як наслідок, вартість основних засобів підприємства зросла на 12 % протягом 2005 р. і на 20 % протягом 2006 р.

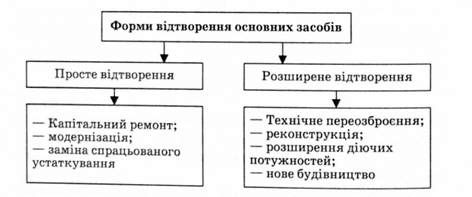

Будь-яке підприємство має приділяти значну увагу процесам відтворення, а саме: доцільності застосування тих чи інших форм відтворення основних засобів (рис. 3.13), їх своєчасності, оптимізації джерел відтворення та вартості ресурсів, які витрачаються з метою фінансування цих процесів. Послідовне дотримання наведених принципів має відобразитися на оптимальних значеннях показників, які дають узагальнюючу оцінку стану основних засобів підприємства, що, у свою чергу, позитивно впливатиме на інвестиційну привабливість підприємства, зростання його капіталізації тощо.

Рис. 3.13. Форми відтворення основних засобів

Економічні джерела відтворення основних засобів. Власні фінансові ресурси підприємства - це, зокрема, такі:

Статутний капітал (є джерелом фінансування об'єктів основних засобів на момент створення підприємства; збільшення

Таблиця 3.15. Основні засоби підприємства в 2005-2006 рр., тис. грн

Статутного капіталу за рахунок додаткових внесків може бути використане в подальшій діяльності підприємства для фінансування процесів відтворення основних засобів);

- дохід підприємства від реалізації продукції в частці:

А) амортизаційних відрахувань (за економічним призначенням є джерелом простого відтворення основних засобів);

Б) прибутку після оподаткування (чистого прибутку) (за економічним призначенням чистий прибуток є джерелом розширеного відтворення основних засобів);

- кошти від продажу власного майна (дохід від продажу об'єктів основних засобів, що не використовуються на певний момент в господарській діяльності за вирахуванням витрат на реалізацію і, можливо, податку на прибуток);

- кошти від надання майна в оренду.

Запозичені та залучені кошти - це довгострокові банківські кредити та кошти від емісії та реалізації власних цінних паперів. У разі, коли власних коштів не вистачає для фінансування відтворення основних засобів, підприємство може звернутися до банку за довгостроковою позикою, обов'язковою умовою отримання якої є, як правило, наявність застави. Підприємство може розраховувати на кредит, обсяг якого становить 60-70 % від вартості заставного майна. Крім офіційно оголошеної кредитної ставки (20 % за кредитами в національній валюті та 11 % - в іноземній), позичальник має сплатити банку комісійні та застрахувати майно.

Іншим способом залучення коштів є емісія корпоративних облігацій, здійснюючи яку підприємство залучає кошти на строк, зазначений в облігаціях, зобов'язуючись сплачувати проценти і повернути позику після закінчення строку обігу облігацій.

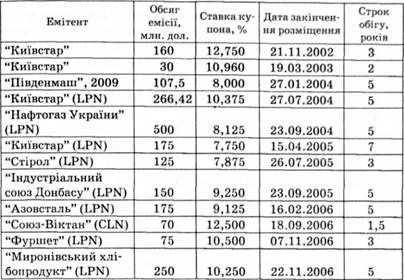

Залучення коштів шляхом додаткової емісії акцій є небезпечним для підприємства способом фінансування процентів відтворення основних засобів, оскільки, реалізуючи акції додаткової емісії, підприємство отримує нових співвласників (табл. 3.16).

Таблиця 3.16. Випуски єврооблігацій українськими компаніями реального сектору в 2002-2006 рр.

Більшість об'єктів основних засобів потребує крім витрат на придбання додаткових особливих витрат протягом строку експлуатації на підтримання їх в придатному для використання стані. Ці витрати пов'язані з технічним обслуговуванням, ремонтом, заміною складових чи добудуванням. Обсяги цих витрат нерівномірно розподіляються між різними періодами життя основних засобів.

Головна проблема відображення зазначених витрат в обліку полягає у визначенні періоду, до якого вони належать, тобто у визначенні, чи є вони витратами поточного періоду, чи їх потрібно розглядати як витрати майбутніх періодів і погоджувати з майбутніми доходами. Витрати, які здійснюються після дати придбання активу, але безпосередньо його стосуються, можуть як визнаватися в поточному обліковому періоді, так і капіталізуватися для розподілу між майбутніми обліковими періодами.

Проблемним є питання щодо джерел фінансування ремонтних робіт і технічного обслуговування основних засобів. Власне ремонт (поточний ремонт) або технічне обслуговування потребують такого залучення коштів і праці, які не закладені в їхній первісній вартості і, як наслідок, з економічного погляду не можуть бути покриті за рахунок амортизаційних відрахувань. Підприємство має додатково витрачати кошти на технічне обслуговування та поточний ремонт, відносячи їх до складу поточних витрат у період їх здійснення і відшкодовуючи з доходу від реалізації продукції.

Капітальний ремонт здійснюють досить рідко. При цьому витрати складають, як правило, значну суму. Головною метою капітального ремонту є підвищення продуктивності активу в майбутньому завдяки більшій ефективності і тривалості його використання. Капітальний ремонт, як правило, полягає в загальній перебудові або повному відновленні активу, заміні більшості складових або вдосконаленні конструкції. Наведені аргументи свідчать на користь капіталізації витрат на здійснення капітального ремонту з подальшою їх амортизацією.

Процес компенсації витрат на ремонт та інші види поліпшення основних засобів регулюється державою. Згідно з правилами бухгалтерського обліку витрати на підтримання об'єкта основних засобів у робочому стані (на поточний ремонт і технічне обслуговування) і отримання визначеної з початку суми майбутніх економічних вигід від його використання включаються до складу поточних витрат підприємства. Витрати на поліпшення (капітальний ремонт, модернізацію, реконструкцію тощо) об'єкта основних засобів, яке призводить до збільшення майбутніх економічних вигід від його використання, мають бути віднесені на збільшення повної первісної (відновної) вартості основних засобів з подальшою їх амортизацією.

Згідно з податковим обліком витрати підприємства на ремонт, модернізацію або інші поліпшення основних виробничих засобів, у сумі, що не перевищує 10 % сукупної балансової вартості основних засобів всіх груп станом на початок звітного періоду, належать до складу валових витрат підприємства. Сума перевищення зазначених витрат має бути включена до складу балансової вартості основних засобів груп II, III, IV чи окремих об'єктів групи І пропорційно сукупній балансовій вартості таких груп і таких окремих об'єктів основних засобів групи І на початок розрахункового кварталу з подальшою їх амортизацією.

В умовах дефіциту власних фінансових ресурсів і відсутності можливості отримання інвестиційних кредитів найбільш доступним і ефективним способом фінансування відтворення основних засобів є лізинг.

Лізинг (англ. Lease - оренда) - це вид підприємницької діяльності, спрямованої на інвестування власних або запозичених коштів, сутність якої полягає в наданні лізингодавцем у виключне користування на певний строк лізингоотримувачу майна, яке є власністю лізингодавця, за умов сплати лізинго-отримувачем періодичних лізингових платежів. Предметом договору лізингу може бути неспоживна річ (рухоме або нерухоме майно), віднесена відповідно до законодавства до основних засобів. Не можуть бути предметом договору лізингу земельні ділянки та інші природні об'єкти, єдині майнові комплекси та їх відокремлені структурні підрозділи (філії, цехи, дільниці).

Попит на лізингові послуги визначає не дуже сприятливе інвестиційне середовище в країні. В умовах відсутності зацікавленості з боку комерційних банків інвестувати у виробництво, нерозвиненості вторинного ринку корпоративних паперів, слабкості інституту застави вітчизняні підприємства мають вкрай обмежену можливість залучити кошти для купівлі об'єктів основних засобів. Водночас найбільші компанії-постачальники сьогодні не володіють таким обсягом оборотного капіталу, який необхідний для здійснення системного фінансування своїх клієнтів на купівлю устаткування шляхом розстрочки платежів на тривалий строк.

Лізинг є альтернативою банківському кредитуванню, розстрочці і самофінансуванню. Про конкуренцію таких взаємовиключних продуктів, як "кредитування", "відстрочка платежу", "лізинг", просто не йдеться. Отже, лізингова компанія є "корисним" посередником, яка бере на себе ризики інвестування капіталу в об'єкти основних засобів, забезпечує гарантований збут виробнику техніки і гарантоване постачання її споживачеві.

Загальновизнано, що лізинг тісно пов'язаний з орендним механізмом, але в діловому обігу він має ширшу, складну троїсту основу і містить одночасно істотні якості кредитної угоди, інвестиційної та орендної діяльності, які тісно поєднуються та взаємопроникають одна в одну, створюючи нову організаційно-правову форму бізнесу. Спрощена схема лізингової операції наведена на рис. 3.14.

Рис. 3.14. Спрощена схема лізингової операції

Лізинг має такі економічні переваги:

- лізингоотримувач не відволікає фінансові ресурси з обороту на купівлю майна. Лізинг дозволяє підприємству заощаджувати оборотні кошти за рахунок невеликого першого платежу і розподілу майбутніх витрат у часі;

- лізинг надає можливість підприємству-лізингоотримувачу користуватися об'єктом основних засобів, виключивши можливість заморожування власного капіталу. Як наслідок, вивільняються кошти для інвестування в інші види активів;

- лізингова схема фінансування відтворення основних засобів вигідна тим підприємствам, для яких особливо важливо дотримання оптимального співвідношення власного і запозиченого капіталу;

- лізингові платежі включаються до складу валових витрат підприємства, тим самим зменшуючи суму прибутку для оподаткування;

- розширюється ринок збуту для виробників техніки.

Тому цей вид підприємницької діяльності є досить популярним у світі. За останні три роки обсяги лізингових угод у світі, за даними видавництва "London Financial Group", перевищили 500 млрд дол. Більш ніж 70 % усіх лізингових операцій зосереджено в чотирьох країнах: США, Японії, Великій Британії і Німеччині. Частка лізингу в інвестиціях цих країн становить приблизно 30 %, тобто третина всіх капіталовкладень в їх економіку здійснюється за допомогою лізингових операцій.

Найбільш привабливими об'єктами лізингу, як засвідчує в своєму звіті компанія "LEASEUROPE", в європейських та американських лізингових компаній є автотранспорт, машинобудівне і технологічне устаткування та комп'ютерна техніка. Основними лізингоотримувачами залишаються промислові, будівельні підприємства і сектор приватних послуг.

За свідченням посадових осіб Міністерства економіки України вони не мають достовірної статистичної інформації стосовно обсягів лізингових операцій і кількості підприємств, які отримали право на здійснення лізингової діяльності в Україні. Дані Німецької консультативної групи з питань економічних реформ свідчать, що коефіцієнти зношеності основних засобів у галузях української економіки коливаються від 40 % (зв'язок і комунікації) до 48-50 % (будівництво, сільське господарство, промисловість, транспорт). Загальний обсяг лізингових операцій у країні, за оцінками експертів, не перевищує 1 млрд грн на рік (для порівняння - в Чехії річний обсяг лізингу становить близько 2,6 млрд дол., у Польщі та Росії - по 2 млрд, Словенії - 0,5 млрд дол.) (рис. 3.15).

Рис. 3.15. Частка українських підприємств, які звернулися до лізингових компаній1, %

Лізингові компанії, які працюють на ринку України, поділяються на кілька груп. Одні працюють з використанням "ресурсу" ("дешевих" кредитів "материнських" банківських структур), інші - "при лізингоотримувачі" (одному "системному" клієнті), треті - "при продукті" (предметі лізингу) і лише четверту групу становлять незалежні лізингові компанії, не прив'язані до жодного з названих елементів. Саме останні і є реальним індикатором розвитку ринку лізингових послуг.

Сьогодні на ринку фінансового лізингу України діють 16 лізингових компаній, що об'єднані у Всеукраїнську асоціацію лізингу "Укрлізинг". Згідно з інформацією Всеукраїнської асоціації "Укрлізинг", пропозиція лізингових компаній і банків задовольняє сукупний попит на лізингові послуги лише на 10 %2.

Основні види лізингу

Залежно від особливості здійснення лізингової операції виділяють оперативний та фінансовий (табл. 3.17).

Таблиця 3.17. Характерні ознаки лізингових операцій

|

Характерна ознака |

Вид лізингу | |

|

Оперативний |

Фінансовий | |

|

Перехід права власності |

Не передбачений |

Має місце перехід права власності або викуп об'єкта лізингу |

|

Ризик випадкового пошкодження або знищення об'єкта лізингу |

Відповідальність за лізингодавцем |

Відповідальність за лізингоотримувачем |

|

Нарахування амортизації |

Нараховується лізингодавцем |

Нараховується лізингоотримувачем |

|

Відні кодування витрат на поліпшення основних засобів |

Здійснюється лізингодавцем за загальними правилами відшкодування витрат на ремонт та інші покращення основних засобів. Але у разі, коли договір оперативного лізингу дозволяє лізингоотримувачу здійснювати поліпшення об'єкта лізингу, в податковому обліку лізингоотримувач може збільшити (створити) балансову вартість відповідної групи основних засобів на суму фактично проведених поліпшень такого об'єкта з подальшою її амортизацією |

Здійснюється лізингоотримувачем за загальними правилами відшкодування витрат на ремонт та інші поліпшення основних засобів |

За формою здійснення лізинг є зворотний та пайовий. Оперативний лізинг передбачає строк лізингу, менший за амортизаційний період основних засобів. При цьому витрати лізингодавця, пов'язані з придбанням й утриманням майна, не покриваються орендними платежами протягом одного лізингового контракту. Після закінчення строку дії контракту його може бути продовжено або об'єкт лізингу повернуто лізингодавцю з подальшим наданням у тимчасове користування іншому лізингоотримувачу.

Фінансовий лізинг передбачає сплату протягом строку дії контракту коштів, які б повністю покривали суму амортизаційних відрахувань або більшу їх частину, а також забезпечували лізингодавцю прибуток. Після закінчення строку дії контракту об'єкт лізингу відповідно до умов угоди переходить у власність лізингоотримувача або викуповується ним за залишковою вартістю. Відповідно до Закону України "Про внесення змін до Закону України "Про лізинг" від 11 грудня 2003 р. № 1381-ІУ за договором фінансового лізингу лізингодавець зобов'язується набути у власність річ у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов і передати її в користування лізингоодержувачу на визначений строк не менше одного року за встановлену плату.

Зворотний лізинг - це вид лізингової угоди, відповідно до якої лізингова компанія здійснює купівлю майна (об'єкта лізингу) у виробника засобів виробництва з наступною передачею цього майна йому в лізинг.

Пайовий лізинг здійснюється за участю суб'єктів лізингу на основі укладення багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингових операцій, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може становити більше 80 % вартості набутого для лізингу майна.

У разі, коли лізингові операції здійснюються суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або в разі, якщо майно чи платежі перетинають державні кордони, має місце міжнародний лізинг.

До лізингових платежів належать:

- сума амортизаційних відрахувань;

- процент за користування кредитними ресурсами;

- винагорода для лізингодавця;

-- відшкодування страхових платежів згідно з договором страхування об'єкта лізингу;

- інші витрати.

Схожі статті

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Економіка підприємства - Ковальчук І. В. - Рівномірна система

Сутність системи: однакові величини амортизаційних відрахувань щорічно включаються до складу поточних витрат підприємства протягом терміну корисного...

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - Планування

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Економіка підприємства - Ковальчук І. В. - Типи організаційних структур управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 2.3. Організаційні структури управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ I. ПІДПРИЄМСТВО В СУЧАСНІЙ СИСТЕМІ ГОСПОДАРЮВАННЯ

У разі, коли прагнення засновника майбутнього підприємства досягти певної мети передбачає здійснення господарської діяльності (він визначився з метою...

-

Економіка підприємства - Ковальчук І. В. - 2.1. Сутність і функції процесу управління

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 2. Управління підприємством

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Відповідно до Цивільного кодексу України органами управління товариством є загальні збори його учасників і виконавчий орган, якщо інше не встановлено...

-

Міжнародні фінанси - Рогач О. І - ВИДИ ЛІЗИНГУ

Виходячи з територіального принципу лізинг буває внутрішній, міжнародний, змішаний (поєднання внутрішнього і міжнародного), експортний, імпортний та...

-

Міжнародна економіка - Козак Ю. Г. - 2.3. Основні види ринків та товарів

Ринки можуть класифікуватися за різними ознаками. Загально визнана класифікація, яка наведена в таблиці 2.6 [9, с. 23-25]. Таблиця 2.6 Класифікація...

-

До основних форм комерційних підприємств належать фірма, партнерство і корпорація. Під "фірмою" розуміють економічний суб'єкт, що займається виробничою...

-

Економіка підприємства - Іванілов О. С. - 4.1. Значення і види малого підприємництва

Питання для теоретичної підготовки 4.1. Значення і види малого підприємництва. 4.2. Економічна діяльність малого підприємства. 4.3. Державна підтримка...

-

Форми діяльності підприємства розподіляють на організаційно-правові й організаційно-економічні. У числі організаційно-правових форм виділяють...

-

Ринок фінансових послуг - Науменкова С. В. - 3.1. Сутність та види лізингу

3.1. Сутність та види лізингу. 3.2. Порядок оформлення договору фінансового лізингу. 3.3. Надання послуги фінансового лізингу. 3.4. Розрахунок лізингових...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

Економіка підприємства - Гетьман О. О. - 1.3. Види підприємств, їх характеристика

При здійсненні будь-якого виду діяльності суб'єктом господарювання на ринку великого значення набувають такі його ознаки як форма власності, правовий...

Економіка підприємства - Ковальчук І. В. - Основні види лізингу