Бухгалтерський облік - Садовська І. Б. - 6.2. Облік касових операцій

Організація роботи в касі

Для здійснення розрахунків готівкою на підприємстві організовують касу.

Каса - це спеціально обладнане Постановою Правління Національного банку України № 637 від 15.12.2004 р.

Підприємства можуть мати у касі готівку тільки в межах встановленого ліміту залишку.

Ліміт (від лат. limes (limitis) - межа) - обмеження, межа, гранична кількість або гранична норма чого-небудь.

Ліміт залишку готівки (ліміт каси) - це гранична сума грошових коштів, яка може знаходитись у касі підприємства на кінець робочого дня. Всю готівку понад суми встановлених лімітів підприємства повинні здавати для зарахування на поточний рахунок за порядком та в строки, встановлені і узгоджені з установою банку, в якому відкритий такий поточний рахунок. Понад ліміт в касі можуть знаходитися гроші на виплату заробітної плати протягом трьох днів з моменту отримання їх в банку.

Касові операції оформлюються документами, типові форми яких затверджені Наказом Міністерства статистики України від 15.02.96 р. № 51, і мають застосовуватися без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості і форми власності.

Розрахунки готівкою проводяться із застосуванням типових первинних документів, а саме: прибуткових (КО-1) та видаткових (КО-2) касових ордерів, касових і товарних чеків, розрахункових квитанцій, проїзних документів тощо, які підтверджують факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, а також з допомогою рахунків-фактур, договорів, угод, контрактів, актів закупівлі товарів тощо.

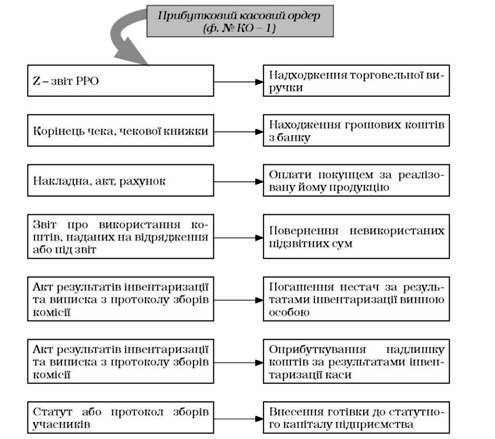

Оприбуткування готівки в касу здійснюється на підставі Прибуткового касового ордера, Підписаного головним бухгалтером, або його заступником і касиром. У прибутковому касовому ордері зазначається сума (цифрами та прописом), від кого прийнято гроші та на якій підставі. При цьому особі, яка здала гроші, після отримання їх касиром видається квитанція, підписана головним бухгалтером і касиром.

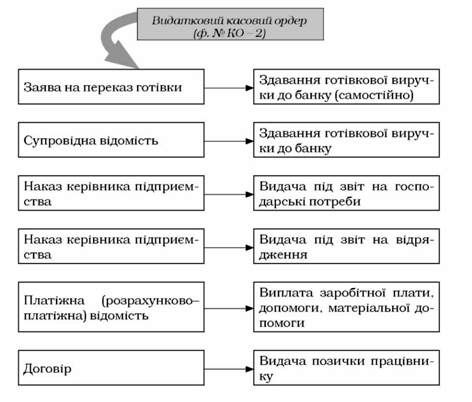

Витрачання готівки з каси оформлюється Видатковим касовим ордером, Який підписується керівником і головним бухгалтером підприємства. У випадку видачі грошей окремій особі за видатковим касовим ордером касир повинен вимагати пред'явлення документа, який засвідчує особу утримувача та містить фотокартку, особистий підпис власника. Видача коштів з каси не підтверджена розпискою одержувача у видатковому касовому ордері або іншому документі, що його замінює, у виправдання залишку готівки в касі не приймається. Ця сума вважається нестачею і стягується з касира.

Прибуткові касові ордери і квитанції до них, а також видаткові документи мають бути заповнені бухгалтерією тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів - до трьох років.

У прибуткових і видаткових касових ордерах зазначається підстава для їх складання і перелічуються додані до них документи. Видача прибуткових касових ордерів і видаткових документів на руки особам, що вносять або одержують гроші, забороняється. Приймання та видача коштів за касовими ордерами проводиться тільки в день їх складання, крім випадків видачі коштів за розрахунково-платіжними відомостями.

На операцію зі здачі грошей до банку касир, крім видаткового касового ордеру, також оформляє об'яву на внесок готівкою, в якій вказує дату операції, хто здає кошти та через кого, банк і назву одержувача, сума цифрами та прописом, призначення внеску, номер власного рахунку.

Оплата праці, виплата допомоги з тимчасової непрацездатності, премій тощо проводиться касиром за платіжними відомостями без складання видаткового касового ордера на кожного отримувача.

Всі факти надходження і вибуття готівки на підприємстві відображаються в Касовій книзі, тобто обліковому регістрі, призначеному для обліку касових операцій касиром підприємства.

Листки Касової книги мають бути завчасно пронумеровані, прошнуровані й опечатані печаткою. Кількість листків у Касовій книзі засвідчується підписами керівника підприємства і головного бухгалтера і скріпляється печаткою. Записи в Касовій книзі ведуться в двох примірниках через копіювальний папір. Другий (відривний) листок книги служить звітом касира, який наприкінці дня разом з доданими документами надається бухгалтеру (під розписку в касовій книзі) для перевірки правильності записів і виведених залишків грошових коштів на кінець дня.

Рис 6.2. Операції і розпорядчі документи для складання прибуткових касових ордерів

Прибуткові касові ордери або видаткові документи до передачі у касу регіструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів. Видаткові касові ордери, оформлені на підставі платіжних (розрахунково-платіжних) відомостей на виплату заробітної плати, регіструються після її видачі.

Під час одержання прибуткових касових ордерів або видаткових документів касир зобов'язаний перевірити:

Рис. 6.3. Документи, що є підставою для оформлення касових ордерів

1) наявність і справжність на документах підпису головного бухгалтера, а на видатковому документі - дозвільного підпису керівника підприємства або осіб, ним уповноважених;

2) правильність оформлення документів;

3) наявність перелічених у документах додатків.

У разі недотримання хоча б однієї з перелічених вимог касир повертає документи до бухгалтерії для належного оформлення. Прибуткові касові ордери або видаткові документи одразу ж після одержання або видачі за ними грошей підписуються касиром, а долучені до них документи погашаються штампом або надписом "Оплачено" із зазначенням дати (число, місяць, рік).

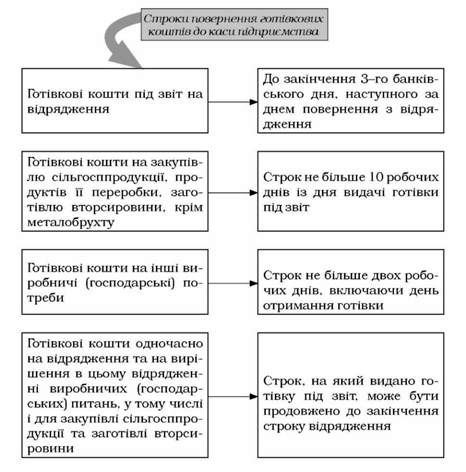

Рис. 6.4. Строки повернення готівкових коштів до каси підприємства

Касові документи, після складання звіту касира та його оброблення в бухгалтерії, комплектуються в хронологічному порядку, нумеруються переплітаються в окремі папки та зберігаються протягом 36 місяців після закінчення календарного року матеріально відповідальною особою, на яку покладено обов'язок зберігання документів, в окремому сейфі або спеціальному приміщенні.

Рис. 6.5. Загальна схема бухгалтерського обліку касових операцій

Для узагальнення інформації про наявність та рух грошових коштів в касі підприємства використовують рахунок 30 "Каса". Рахунок 30 "Каса" має такі субрахунки:

301 "Каса в національній валюті";

302 "Каса в іноземній валюті".

За дебетом рахунку 30 "Каса" відображається надходження грошових коштів у касу підприємства, за кредитом - виплата грошових коштів із каси підприємства.

На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв'язку, обмін валют тощо) відкриваються субрахунки "Операційна каса в національній валюті" та "Операційна каса в іноземній валюті".

Указом Президента України "Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" передбачено, що у разі порушення норм з регулювання обігу готівки у національній валюті, що встановлюються Національним банком України, до них застосовуються фінансові санкції у вигляді штрафу:

O за перевищення встановлених лімітів залишку готівки в касах - у двократному розмірі сум виявленої понадлімітної готівки за кожний день;

O за не оприбуткування (неповне та/або несвоєчасне) оприбуткування у касах готівки - у п'ятикратному розмірі не оприбуткованої суми;

O за витрачання готівки з виручки від реалізації продукції (робіт, послуг) та інших касових надходжень (крім коштів, отриманих із кас установ банків) на виплати, що пов'язані з оплатою праці за наявності податкової заборгованості - в розмірі здійснених виплат;

O за перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів - у розмірі 25 відсотків виданих під звіт сум;

O за проведення готівкових розрахунків без подання одержувачем коштів платіжного документа (товарного або касового чека, квитанції до прибуткового ордера, іншого письмового документа), який би підтверджував сплату покупцем готівкових коштів, - у розмірі сплачених коштів;

O за використання одержаних в установі банку готівкових коштів не за цільовим призначенням - у розмірі витраченої готівки.

Законодавство не встановлює жодних обмежень для готівкових розрахунків між юридичними особами, а також між юридичними і фізичними особами щодо видів розрахунків: навіть розрахунки з бюджетом і державними цільовими фондами можна здійснювати в готівковій формі. Однак встановлено обмеження суми. Сума платежу готівкою одного підприємства (індивідуального підприємця) іншому підприємству (індивідуальному підприємцю) не повинна перевищувати 10 тис. грн протягом одного дня за одним або кількома платіжними документами. При цьому кількість підприємств (індивідуальних підприємців), з якими проводяться розрахунки протягом дня, не обмежена.

Таблиця 6.1. Кореспонденція бухгалтерських рахунків з обліку касових операцій

|

№ |

Зміст господарської операції |

Кореспондуючі рахунки | |

|

Дебет |

Кредит | ||

|

1. |

Отримано у касу гроші із розрахункового рахунку |

30 |

31 |

|

2. |

Погашено заборгованість покупця по векселю шляхом внесення готівки в касу |

30 |

34 |

|

3. |

Надійшла до каси заборгованість покупців по реалізації продукції, робіт, послуг |

30 |

36 |

|

4. |

Внесено до каси невідшкодовані підзвітні суми працівником підприємства |

30 |

372 |

|

5. |

Внесено до каси гроші працівником з метою відшкодування завданих збитків |

30 |

375 |

|

6. |

Внесено засновниками до каси підприємства готівку в рахунок їх внесків до Статутного капіталу |

30 |

46 |

|

7. |

Одержано до каси довгострокову та короткострокову позики |

30 |

50, 60 |

|

8. |

Повернуто до каси передоплату, яку було здійснено на адресу постачальника |

30 |

63 |

|

9. |

Повернуто до каси помилково видану заробітну плату |

30 |

66 |

|

10. |

Надійшла у касу готівка від реалізації продукції, робіт та послуг підприємства |

30 |

70 |

|

11. |

Надійшли у касу гроші від реалізації оборотних активів, а також пені, штрафи, неустойки в результаті невиконання іншими підприємствами договірних зобов'язань |

30 |

71 |

|

12. |

Одержано до каси готівкою дивіденди за цінними паперами |

30 |

73 |

|

13. |

Одержано до каси готівку від реалізації необоротних активів |

30 |

74 |

|

14. |

Відображено доходи від надзвичайних подій шляхом внесення готівки до каси |

30 |

75 |

|

15. |

Одержано до каси страховика готівку від страхувальників |

30 |

76 |

|

16. |

Придбано за готівку цінні папери інших підприємств |

14 |

30 |

|

17. |

Внесено готівку із каси на розрахунковий рахунок |

31 |

30 |

|

18. |

Видано з каси готівку на відрядження |

372 |

30 |

|

19. |

Здійснено річну передоплату за періодичні видання |

39 |

30 |

|

20. |

Викуплено підприємством у акціонерів акції власної емісії |

45 |

30 |

|

21. |

Повернуто готівкою довгострокову і короткострокову позики |

5 0, 60 |

30 |

|

Оплачено готівкою із каси заборгованість за виданими довгостроковими і короткостроковими векселями | |||

|

Здійснено розрахунки із постачальниками готівкою із каси |

Зазначені обмеження стосуються також розрахунків готівкою між підприємствами в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками.

Зазначені обмеження не поширюються на:

1) розрахунки підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами;

2) добровільні пожертвування та благодійну допомогу;

3) розрахунки підприємств (підприємців) за спожиту ними електроенергію;

4) використання коштів, виданих на відрядження;

5) розрахунки підприємств (підприємців) між собою під час закупівлі сільськогосподарської продукції.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 6.1. Економічна суть грошового обігу і розрахунків

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

Бухгалтерський облік - Садовська І. Б. - Завдання обліку грошових коштів

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

-

Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - 5.5. Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 3.2. Подвійний запис

Подвійним записом Називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі....

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - 5.7. Інвентаризація, її види та порядок проведення

Інвентаризація - це перевірка фактичної наявності майна підприємства і співставлення даних інвентаризації з бухгалтерським обліком. Згідно із Законом...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

Бухгалтерський облік - Садовська І. Б. - 6.2. Облік касових операцій