Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням у визначений період часу і до передачі в архів.

Головне завдання документообігу - прискорення руху документів, і чим коротше та швидше буде організовано цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

Документообіг на кожному підприємстві встановлюється головним бухгалтером і є обов'язковим для всіх працівників підприємства.

Порядок документообігу залежить від характеру й особливостей господарських операцій та їх облікового оформлення, а також від структури підприємства і його облікового апарату (бухгалтерії).

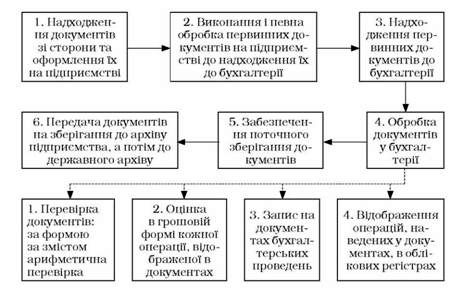

Стадії документообігу:

1) надходження документів зі сторони та оформлення їх на підприємстві;

2) опрацювання і певна обробка первинних документів на підприємстві до надходження їх до бухгалтерії;

3) надходження первинних документів до бухгалтерії;

4) опрацювання документів у бухгалтерії:

O перевірка документів за формою, змістом та арифметична перевірка;

O оцінка в грошовій формі кожної операції, відображеної в документах;

O запис на документах бухгалтерських проведень;

O відображення операцій, наведених у документах, в облікових регістрах;

5) передача документів в архів бухгалтерії і забезпечення поточного зберігання документів;

6) передача документів на зберігання до архіву підприємства, а потім до державного архіву (рис. 5.2).

Перелічені етапи документообігу відображаються у спеціальному документі, який називається план (графік) документообігу.

Графік документообігу На підприємстві, в установі має забезпечити оптимальну кількість підрозділів і виконавців, через які проходить кожний первинний документ, визначити мінімальний термін його знаходження в підрозділі, а також сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня його механізації та автоматизації.

Графік документообігу оформлюється у вигляді схеми або переліку робіт із створення, перевірки та обробки документів, що здійснюються кожним підрозділом підприємства, установи, а також усіма виконавцями із зазначенням їх взаємозв'язку і терміну виконаних робіт.

Рис. 5.2. Стадії документообігу

Працівники підприємства, установи створюють і подають первинні документи, які належать до сфери їх діяльності, за графіком документообігу. Для цього кожному виконавцю надається витяг із графіка. У витягу наводиться перелік документів, що належать до функціональних обов'язків виконавця, термін їх подання та підрозділ підприємства, установи, до яких подаються ці документи. Витяг із графіка документообігу підприємства наведено в таблиці 5.1.

Таблиця 5.1. Графік документообігу з обліку основних засобів

Контроль за дотриманням графіка документообігу На підприємстві, в установі здійснюється головним бухгалтером. Вимоги головного бухгалтера щодо порядку подання до бухгалтерії або на обчислювальний пристрій необхідних документів та відомостей є обов'язковими для всіх підрозділів і служб підприємства.

5.6. Порядок зберігання документів

Для зберігання документів призначені архіви. Розрізняють поточні та постійні архіви.

Поточний архів Організовують безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки в поточному році часто є потреба звертатися до нього за довідками й інформацією. Поточний архів міститься у спеціальних закритих шафах.

Постійний архів Розміщується у спеціально обладнаному приміщенні й призначений для зберігання не тільки бухгалтерських документів і звітів, а й справ інших підрозділів і служб підприємства. Всі прийняті на зберігання справи регіструють в архівній книзі, що полегшує пошук документів.

Основним нормативним документом при визначенні термінів зберігання документів та їх відбору для включення до складу Національного архівного фонду (НАФ) України або для знищення документів є "Перелік типових документів" (Наказ Головного архівного управління при Кабінеті Міністрів України № 41 від 20.07.98 р., зареєстровано в Міністерстві юстиції України № 576/3016 від 11.09.98 р.).

Відповідно до даного Переліку документи поіменовані в розділі 42 "Бухгалтерський облік та звітність" зберігаються від 3 до 5 років. Для первинних документів встановлено термін зберігання 3 роки; розрахунково-платіжних відомостей, актів документальних ревізій, податкових та інших перевірок - 5 років; особових рахунків робітників та службовців, студентів - 75 років; статути та положення, бухгалтерські звіти і баланси, передавальні, розділювальні та ліквідаційні баланси зберігаються постійно.

Після закінчення встановлених термінів зберігання документи, що мають особливо важливе значення, передають на безстрокове зберігання до Державного архіву, А інші документи підлягають знищенню спеціальною комісією за актом з відповідною відміткою в архівній книзі.

Зберігання документів відіграє значну роль у справі правильної постановки бухгалтерського обліку. Раціональна система зберігання забезпечує не лише цілісність у зберіганні документів протягом встановлених законом термінів, а й можливість користування ними у будь-який момент для отримання різноманітних довідок.

Видача первинних документів, облікових регістрів, бухгалтерських звітів і балансів З бухгалтерії і з архіву підприємства, установи працівникам інших структурних підрозділів може здійснюватися тільки за рішенням головного бухгалтера.

Вилучення первинних документів, облікових регістрів, бухгалтерських звітів і балансів У підприємств, установ може бути здійснено тільки за постановою органів дізнання, попереднього слідства, прокуратури і судів, державної контрольно-ревізійної та податкової служб відповідно до чинного законодавства України. Вилучення оформляється протоколом (актом), копія якого вручається під розписку відповідній посадовій особі підприємства, установи.

З дозволу і в присутності представників органів, які здійснюють вилучення, відповідні посадові особи підприємства, установи можуть зняти копії та скласти регістр документів, що вилучаються, із зазначенням підстав і дати їх вилучення.

Якщо вилучаються томи документів недооформлені (не переплетені, не пронумеровані тощо), то з дозволу і в присутності представників органів, які здійснюють вилучення, відповідні посадові особи підприємства, установи можуть дооформити ці томи (зробити опис, пронумерувати аркуші, прошнурувати, опечатати, засвідчити своїм підписом та печаткою).

Органи, що вилучили документи, забезпечують підприємствам, установам за їх письмовим зверненням можливість зробити виписку, витяг, копію документів для видачі довідок за обставинами відповідно до законодавства. У разі повернення зазначеними органами документів, що були раніше вилучені, такі документи приймаються під розписку відповідною посадовою особою підприємства, установи та разом із рішенням про повернення підшиваються до тих же томів, з яких документи були вилучені та в яких знаходяться постанова про вилучення, регістр і копії таких документів.

Уразі пропажі або знищення первинних документів, Облікових регістрів і звітів керівник підприємства, установи письмово повідомляє про це правоохоронні органи та наказом призначає комісію для встановлення переліку відсутніх документів і розслідування причин їх пропажі або знищення. Для участі в роботі комісії запрошуються представники слідчих органів, державного пожежного нагляду.

Результати роботи комісії оформлюються актом, який затверджується керівником підприємства, установи. Копія акта надсилається органу, в сфері управління якого перебувають підприємство, установа, а також державній податковій інспекції у 10-денний термін.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 5.5. Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.4. Виправлення помилок у первинних документах

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.3. Порядок опрацювання бухгалтерських документів

Опрацювання бухгалтерських документів - це ряд процедур, які передбачають послідовне здійснення: перевірки, розцінки, групування і контирування....

-

Бухгалтерський облік - Садовська І. Б. - 5.2. Класифікація бухгалтерських документів

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 2.2. Бухгалтерський баланс: будова, зміст, призначення

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і...

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 3.5. Узагальнення даних поточного бухгалтерського обліку

Для узагальнення даних поточного бухгалтерського обліку призначені відомості: А) проста оборотна по синтетичних рахунках; Б) оборотна по аналітичних...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - 3.2. Подвійний запис

Подвійним записом Називають відображення кожної господарської операції двічі, за дебетом одного і за кредитом другого рахунків в одній і тій же сумі....

-

Бухгалтерський облік - Садовська І. Б. - Синтетичні і аналітичні рахунки

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів