Платіжні системи - Пиріг С. О. - 4.1.4. Нормативна база НСМЕП

Нормативна база НСМЕП - це документи, які визначають нормативні та технологічні вимоги, а також методичні положення щодо діяльності НСМЕП і функціонування АПК, до яких належать: нормативні та методичні документи щодо діяльності Платіжної організації, а також членів та учасників НСМЕП (інструкції, положення, правила, порядки, регламенти тощо); технологічні документи щодо функціонування АПК; Правила.

Перелік документів Платіжної організації, за допомогою яких забезпечується діяльність НСМЕП, наведено в реєстрі нормативних, методичних та технологічних документів НСМЕП, який ведеться Платіжною організацією.

На сьогодні робота НСМЕП регламентується такими документами:

1. Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затверджене постановою Правління Національного банку України від 27.08.2001 №367. Зареєстровано в Міністерстві юстиції України 15 листопада 2001р. за № 954/6145 зі змінами та доповненнями.

2. Правила Національної системи масових електронних платежів, що затверджені постановою Правління Національного банку України від 10.12.2004 № 620, зареєстровані в Міністерстві юстиції України 11 січня 2005р. за №25/10305.

3. Про впровадження пілотного проекту Національної системи масових електронних платежів, затверджене Постановою Правління Національного банку України від 07.09.2000 № 352.

4. Про завершення впровадження пілотного проекту і перехід Національної системи масових електронних платежів до промислової експлуатації, затверджене постановою Правління Національного банку України від 26.10.2004 за № 512.

5. Про внесення змін до постанови Правління Національного банку України від 12.08.2003 № 333, що затверджені постановою Правління Національного банку України від 29.10.2004 за № 520 і зареєстровані в Міністерстві юстиції України 11 листопада 2004р. за № 1438/10037.

6. Постанова Правління Національного банку України від 14.05.2002 № 177 "Про прискорення впровадження НСМЕП в банківських установах України". Банкам-членам НСМЕП надана можливість відстрочки на 1 рік платежів у частині вартості чіп-модулів для карток НСМЕП [27].

Окрім того, Рада НСМЕП на першому своєму засіданні, яке відбулося 28.09.2000, затвердила такі документи:

1. Ліміти платіжних карток та SAM.

2. Розміри міжбанківських комісійних в НСМЕП.

3. Бухгалтерську модель НСМЕП ("Тимчасовий порядок здійснення бухгалтерських операцій з банківськими платіжними картками НСМЕП у банках").

Станом на 01.08.2005 року членами НСМЕП є такі банки: АБ "Експрес-Банк", АКБ "Імексбанк", ВАТ "Мегабанк", ВАТ Банк "Демарк", АСУБ "Грант", ВАТ "Кредитпромбанк", ВАТ КБ"Хрещатик", АКБ "Мрія", "Брокбізнесбанк", ВАТ Банк "БІГ Енергія", ВАТ "Інпромбанк", "Полікомбанк", АБ "Експрес-Банк", АБ "Муніципальний", АКБ "Одеса-Банк", АКБ "Інтербанк", АКБ "Чорноморський банк розвитку та реконструкглТ', АБ "Київська Русь", АКБ "Меркурій", TOB КБ"СоцКом Банк" і Національний банк України.

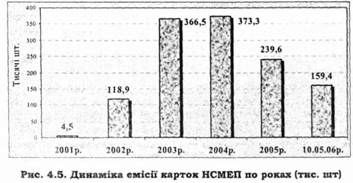

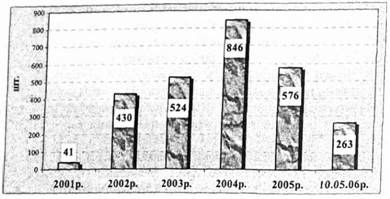

За час функціонування НСМЕП в банках-членах НСМЕП і їх філіях встановлено 29 автоматизованих карткових систем, 27 з яких працює в міжбанківському режимі, створено 3 процесингові центри. Мережа обслуговування карток НСМЕП на 10.05.06 р. налічує 2 680 одиниць термінального устаткування (рис. 4.6). В обороті НСМЕП - 1 262 093 карток (рис. 4.5). 18 липня 2005 року був зареєстрований випуск мільйонної платіжної картки НСМЕП.

У п'ятірку лідерів за кількістю емітованих карток НСМЕП входять АБ "Експрес-Банк", "Імексбанк", "Демарк", Мегабанк, Банк "Грант".

Рис. 4.6. Динаміка кількості введених в дію терміналів НСМЕП по роках (шт.)

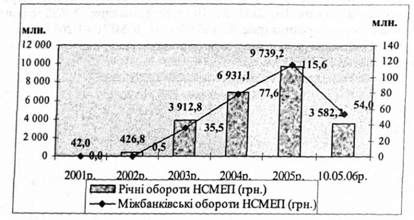

Загальні обороти грошових коштів системи досягли 24 634 081 656 грн,, у тому числі міжбанківські обороти - 283 242 395 грн. фю. 4.7,4.8).

Рис. 4.7. Динаміка загальних та між банківських річних оборотів НСМБП (млн. грн.)

З рисунків видно, наскільки динамічно розвивається цей бізнес-проект. Але говорити про їх розумну достатність, звичайно ж, не можна. Хоча великі можливості НСМЕП очевидні вже сьогодні.

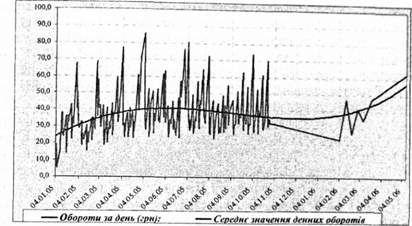

Рис. 4.8. Динаміка денних оборотів по картках НСМБП за період 04.01.2005 - 10.05.2006 рр. (млн. грн)

Про необхідність подальшого розвитку НСМЕП в нашій країні говориться у схваленій Постановою Верховної Ради України від 4 лютого 2005 року № 2426-ІУ Програмі діяльності уряду "Назустріч людям**. Там говориться про підтримку внутрішньодержавної системи масових електронних платежів і реалізації карткових соціальних проектів. Функціонування НСМЕП - одна з найважливіших стратегічних задач державного розвитку. А здійснений не так давно перехід до її промислової експлуатації слід розглядати як істотний крок на цьому шляху.

Враховуючи світовий досвід, для ефективного функціонування НСМЕП в Україні має бути емітовано не менше 10 мільйонів платіжних карток НСМЕП, функціонуватиме щонайменше 100 тис. точок обслуговування (платіжних терміналів у торгівлі, на транспорті, в сфері послуг, банківських терміналів та банкоматів у банках), а впровадження системи "Інтерплат' дозволить кожному активному користувачеві Інтернет стати платником системи.

Більше ніж у 300 населених пунктах України відкрито точки обслуговування за картками НСМЕП.

Під час свого існування НСМЕП зарекомендувала себе не лише як досконалий програмно-технологічний комплекс, а й як успішний бізнес-проект, який здатний приносити користь як банку, так і власнику платіжної картки.

З точки зору розвитку власних систем автоматизації кредитно-фінансового ринку, захисту вітчизняних Інновацій і новітніх технологій і, відповідно, захисту національних інтересів, держава, за сприянням банківської системи України, повинна побудувати єдину, збалансовану політику, спрямовану на підтримку вітчизняних виробників і користувачів високотехнологічної та конкурентоспроможної продукції, якою є Національна система масових електронних платежів.

Розвиток національних систем безготівкових розрахунків повною мірою відповідає державним інтересам України.

Україна - не єдина країна, де функціонує національна система розрахунків на основі банківських пластикових карток. Національні системи створені в багатьох країнах світу. У Франції діє система "СВ" (Cartes Bancaires), у Бельгії - "Bancontact", у Португалії - "Dankort" і "Danmont", в Австрії - "Quick" і "Bankomat", у Португалії - "Multibanko", в Іспанії -"Tarjeta 6000" і "Sistema 4В", у Великобританії - "Switch", в Ірландії -"Lazer", у Норвегії - "Bankort", у Фінляндії - "Avant" і т. д. Кожний з національних проектів мас характерні риси, властиві тільки йому, але загальним є те, що національні картки випускаються в обіг для рішення внутрішніх проблем і за межами держави не обслуговуються.

Причин для створення власних незалежних платіжних систем національного масштабу є декілька. Основною все ж, мабуть, є бажання мати свій власний інструмент обігу та нарощування вартості, що працює з національною грошовою одиницею і спирається на внутрішню правову та методологічну бази. Національні системи будуються з урахуванням рівня розвитку економіки конкретної країни, специфіки грошово-кредитних відносин у суспільстві, платіжних традицій і звичаїв, що діють в країні, а також характеру розвитку внутрішнього споживчого ринку. У свою чергу, міжнародні карткові системи засновані на принципі "глобальної сумісності" учасників, не є настільки гнучкими, щоб задовольняти специфіці кожного конкретного національного ринку.

Ще одною з важливих причин створення національних систем є шахрайство по картках міжнародних систем, що росте щорічно. Ця проблема носить міжнародний характер і мало залежить від внутрішніх заходів безпеки, прийнятих кожною з країн окремо. Ще більші масштаби має шахрайство по міжнародних картках у зв'язку з інтенсивним розвитком нових видів електронної торгівлі за допомогою глобальної мережі Інтернет (Internet commerce).

Створення національних систем на основі банківських платіжних карток - це своєрідні заходи захисту грошово-кредитної системи та економіки держави залежно від приватних закордонних компаній. На думку фахівців, відмова від розвитку національних платіжних систем і, навпаки, поширення в широких масштабах у тій чи іншій країні тільки карток міжнародних систем призводить до втрати контролю за функціонуванням платіжної системи держави, завдає шкоди економічній та політичній незалежності країни, а також ставить під загрозу її національну безпеку.

Схожі статті

-

Платіжні системи - Пиріг С. О. - 4.1. Національна система масових електронних платежів (НСМЕП)

4.1. Національна система масових електронних платежів (НСМЕП) 4.1.1. Мета створення та структура НСМЕП 4.1.2. Платіжна картка НСМЕП 4.1.3. Система...

-

4.1. Національна система масових електронних платежів (НСМЕП) 4.1.1. Мета створення та структура НСМЕП 4.1.2. Платіжна картка НСМЕП 4.1.3. Система...

-

Платіжні системи - Пиріг С. О. - ВСТУП

Останнім часом у всьому світі розвиток платіжних систем характеризується поступовим звуженням сфери використання готівки та паперових платіжних...

-

Платіжні системи - Пиріг С. О. - 4.1.1 Мета створення та структура НСМЕП

Мета створення НСМЕП; - впровадження в Україні відносно дешевої надійно захищеної автоматизованої системи безготівкових розрахунків, яка розрахована на...

-

Платіжні системи - Пиріг С. О. - 1.1. Загальні поняття про платіжні системи та їх функціонування

ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ 1.1. Загальні поняття про платіжні системи та їх функціонування 1.2. Загальні поняття та порядок застосування платіжних...

-

Платіжні системи - Пиріг С. О. - ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ

ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ 1.1. Загальні поняття про платіжні системи та їх функціонування 1.2. Загальні поняття та порядок застосування платіжних...

-

Платіжні системи - Пиріг С. О. - 2.2.4. Платіжна система Visa International

Visa International - це електронна платіжна система, яка є некомерційною асоціацією, і об'єднує більше 21000 банків-членів в усьому світу. Visa виконує...

-

Платіжні системи - Пиріг С. О. - 4.1.3. Система інтернет-платежів НСМЕП

В Україні наприкінці травня 2001 року НБУ, фірмою "Юнісистем" та компанією Microcos - mic Grop було представлено проект "Інтер-платежі в Національній...

-

Платіжні системи - Пиріг С. О. - СПИСОК СКОРОЧЕНЬ

ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ 1.1. Загальні поняття про платіжні системи та їх функціонування 1.2. Загальні поняття та порядок застосування платіжних...

-

Платіжні системи - Пиріг С. О. - 1.3.2. Процесинговий центр

Головний процесинговий центр - уповноважений платіжною системою спеціалізований обчислювальний центр, який, крім процесингу здійснює маршрутизацію...

-

Платіжні системи - Пиріг С. О. - 1.3.3. Термінальне обладнання

Головний процесинговий центр - уповноважений платіжною системою спеціалізований обчислювальний центр, який, крім процесингу здійснює маршрутизацію...

-

Платіжні системи - Пиріг С. О. - 3.2. Технологія виготовлення пластикових карток

Основним матеріалом для виготовлення пластикових карток служить полівінілхлорид (ПВХ). Він легко піддається обробці і нейтральний до фарб, що дозволяє...

-

Платіжні системи - Пиріг С. О. - 4.1.2. Платіжна картка НСМЕП

Як платіжний засіб в НСМЕП застосовується март-картка (рис.4.2) - Стандартна пластикова картка з вбудованим мікропроцесором (чіп-модулем). Смарт-картка є...

-

Платіжні системи - Пиріг С. О. - 3.1.3. Банківська платіжна картка

Банківська платіжна картка (БПК) - це персоніфікована пластикова картка з магнітною смугою або чіп-модулем, яка є ключем доступу до управління...

-

Порядок виконання операцій із застосуванням платіжних інструментів, у тому числі обмеження щодо цих операцій, визначаються законами України та...

-

Платіжні системи - Пиріг С. О. - 2.2.3. Міжнародна платіжна система MasterCard International

Платіжна система MasterCard, яка була заснована наприкінці 40-х років минулого сторіччя, групою банків Сполучених Штатів Америки International, сьогодні...

-

Платіжні системи - Пиріг С. О. - 2.1. Еволюція грошей як основа розвитку платіжних систем

2.1. Еволюція грошей як основа розвитку платіжних систем 2.2. Історія та умови розвитку карткових платіжних систем 2.2.1. Платіжна система Diners Club...

-

Платіжні системи - Пиріг С. О. - ТЕМА 2. ІСТОРІЯ TA ЕТАПИ РОЗВИТКУ КАРТКОВИХ ПЛА ТІЖНИХ СИСТЕМ

2.1. Еволюція грошей як основа розвитку платіжних систем 2.2. Історія та умови розвитку карткових платіжних систем 2.2.1. Платіжна система Diners Club...

-

Платіжні системи - Пиріг С. О. - 3.1.1. Магнітна картка

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт...

-

Платіжні системи - Пиріг С. О. - 3.1. Класифікація пластикових карток

3.1. Класифікація пластикових карток 3.1.1. Магнітна картка 3.1.2. Смарт-картка 3.1.3. Банківські платіжні картки 3.2. Технологія виготовлення...

-

Платіжні системи - Пиріг С. О. - ТЕМА 3. ПЛАСТИКОВІ КАРТКИ

3.1. Класифікація пластикових карток 3.1.1. Магнітна картка 3.1.2. Смарт-картка 3.1.3. Банківські платіжні картки 3.2. Технологія виготовлення...

-

Платіжні системи - Пиріг С. О. - 1.3.1. Банки-учасники платіжної системи

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Платіжні системи - Пиріг С. О. - 3.1.2. Смарт-картка

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт...

-

Платіжні системи - Пиріг С. О. - 1.3. Учасники платіжної системи та їх функції

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Платіжні системи - Пиріг С. О. - 2.2. Історія та умови розвитку карткових платіжних систем

Перші теоретичні відомості про використання карток як платіжного засобу з'явилися в Англії, де ідею кредитних карток висунув у своїй книзі Джеймс Бедламі...

-

Не секрет, що магнітні пластикові картки піддаються підробці. Дані по втратах, пов'язані з магнітними картками вражають. П'ята частина втрат відбувається...

-

Платіжні системи - Пиріг С. О. - 2.2.1. Міжнародна платіжна система Diners Club

Найперша в історії універсальна кредитна картка з'явилася в 1950 році в Сполучених Штатах. І це була картка Diners Club. Кредитні картки, що випускалися...

-

Платіжні системи - Пиріг С. О. - 2.2.2. Міжнародна платіжна система American Express

American Express - американська диверсифікована корпорація, яка надає послуги фізичним та юридичним особам на ринках міжнародного ділового і приватного...

-

Платіжні системи - Вовчак О. Д. - НАВЧАЛЬНА ПРОГРАМА ДИСЦИПЛІНИ

Головною метою стратегічного розвитку банківської системи України є створення надійної, ефективної і прибуткової банківської системи, яка б максимально...

-

Платіжні системи - Вовчак О. Д. - Зміст тем дисципліни

Тема 1. Суть, значення та загальні засади функціонування платіжних систем в Україні Суть, функції і мета платіжної системи. Правові засади регулювання...

Платіжні системи - Пиріг С. О. - 4.1.4. Нормативна база НСМЕП