Оцінювання майна - Калінеску Т. В. - 8.2. Організація інформаційного забезпечення процесу оцінювання потенціалу підприємства

В реалізації процесу оцінювання потенціалу підприємства, безумовно, значну роль буде відігравати інформаційне забезпечення. Корисність аналізу інформаційної бази оцінюється за ступенем задоволення потреб в інформації про діяльність підприємств різних категорій користувачів. Адже саме у можливості одержати відповіді на питання, які їх цікавлять, і є мета інформаційного забезпечення процесу оцінювання.

Існує кілька груп користувачів інформації про діяльність підприємства, одержуваної в результаті аналізу фінансової звітності. По-перше, виділяють дві великі групи користувачів: внутрішні і зовнішні. До внутрішніх користувачів відносять управлінський персонал підприємства. А зовнішні - розбиваються ще на дві підгрупи: безпосередньо зацікавлені в діяльності підприємства (власники підприємства, кредитори, постачальники і замовники, а також держава) і опосередковано зацікавлені в діяльності підприємства (аудиторські служби, біржі цінних паперів, консультанти з фінансових питань, засоби масової інформації, юристи, торгово-виробничі асоціації, профспілки).

Кожний з вказаних вище користувачів у процесі аналізу фінансової звітності дбає про свої цілі. Від об'єктивного і достовірного інформаційного забезпечення багато в чому залежить успіх прийнятих рішень, що грунтуються на сукупності висновків щодо результатів комплексного аналізу й обробки різного роду (фінансової і нефінансової) інформації. І невипадково сьогодні інформація має таке велике значення для суб'єкта, що хазяйнує. А в ситуації, пов'язаній з оцінюванням потенціалу підприємства, кожне додаткове джерело інформації дозволить тільки більш обгрунтовано приймати необхідне рішення.

Але перш ніж перейти до організаційних моментів інформаційного забезпечення, слід розглянути його коріння, щоб мати ширше і більш глибоке уявлення про механізм його забезпечення.

Для цього звернемось до вже раніше опублікованих робіт [97; 101; 103; 145], де досліджувалась сутність інформації для підприємства, процес її передачі, сприйняття, послідовність обробки інформації та ефективність її використання.

Сутність інформації випливає й, безперечно, її слід шукати в трактуванні самого слова "інформація". Тут існує кілька тлумачень цього поняття, що є предметом дискусії не тільки економістів і кібернетиків, але і математиків, фізиків, генетиків і філософів. Досить навести відомі усьому світу такі імена вчених: із закордонних - Вінер Н., Шеннон К., із країн СНД - Глушков В. М., Колмогоров А. Н., Котельников В. А., Харкевич А. Д., Ясін Е. Г. та ін. [27, 35, 68, 71, 128, 147], які присвятили свої наукові праці дослідженню цього питання. Визначень терміна "інформація" багато, вони складні і суперечливі, і причина в тому, що цим займаються багато наук, які переслідують різні цілі і завдання.

У найбільш загальному вигляді інформація походить від латинського слова "ігііогглаио" і означає повідомлення, роз'яснення, тлумачення, представлення, виклад чого-небудь [25, с. 164]; відомості про навколишній світ і процеси у ньому, що сприймаються людиною чи спеціальним пристроєм [51, с. 205; 147, с. 205]; зведені дані, значення економічних показників, що є об'єктами збереження, обробки, передачі і використання в процесі аналізу і вироблення економічних рішень при управлінні.

При третьому підході [114, с. 135] сутність інформації полягає в тому, що це один з видів ресурсів, використовуваних в економічних процесах, одержання якого вимагає витрат, і її варто включати у витрати виробництва і обігу.

Четвертий (авторський підхід) [65, с. 55 - 56] свідчить про те, що інформація - це ходовий товар, здатний приносити дохід і має певний ступінь ризику.

І останнє [139, с. 102], інформація - це одне з основних універсальних властивостей матерії, пов'язаних з поняттям "відображення".

При всіх існуючих трактуваннях можна побачити існування двох об'єктів: джерела інформації і споживача (одержувача), яким може бути наше підприємство чи, у випадку оцінювання потенціалу підприємства, дослідник чи аналітик. Передача інформації від одного об'єкта до іншого відбувається за допомогою певних сигналів чи угод здебільшого таких, що не мають ніякого прямого фізичного зв'язку зі змістом інформації. У цьому контексті можна говорити про існування невизначеності ризику в ухваленні рішення на основі наявних сигналів. Існує необхідність оцінювати корисність і цінність одержуваної інформації. З огляду на це, варто погодитися з думкою Лопатникова Л. І. [75, с. 102 - 103], що інформацію можна розглядати як відомості, знання, повідомлення, що допомагають вирішити те чи інше завдання управління, тобто зменшити невизначеність результатів. Вона тим корисніше і цінніше, чим скоріше і з меншими витратами приводить до вирішення завдання.

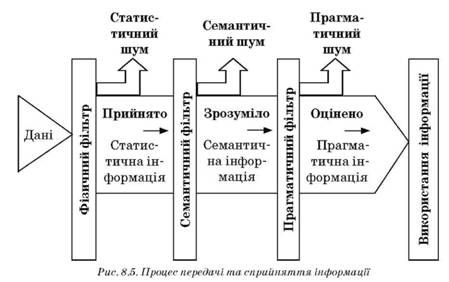

Цікаві, з позиції генезису, дослідження, що проводились у 70-х роках і пов'язані з процесом передачі інформації від джерела до споживача [75, с. 103; 80, с. 11 - 12]. Цей процес охоплює проходження трьох фільтрів, зображених на рис. 8.5.

А) фізичного чи статистичного (кількісне обмеження за пропускною здатністю капіталу, незалежно від змісту даних, тобто з погляду синтактики).

Б) семантичного (добір даних, що можуть бути зрозумілі одержувачем, тобто відповідають тезаурусу його знань);

В) прагматичного (добір серед зрозумілих відомостей тільки тих, котрі корисні для досягнення поставлених цілей).

Можна стверджувати, що існує три аспекти вивчення проблем інформації, а саме: синтаксичний, семантичний і прагматичний.

Дуже часто поняття "інформації" зводять до поняття "дані" [29, с.10; 57, с. 108]. Але дані - це лише ті сигнали, з яких після відповідної обробки (проходження через фільтри) можна витягти необхідну інформацію.

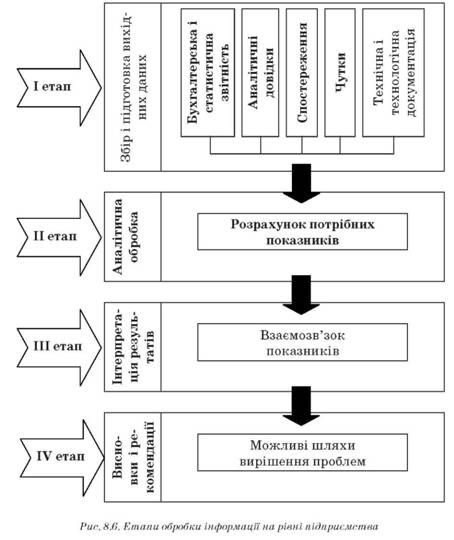

Грунтуючись на цих підходах, сьогоднішні дослідження спрямовані в основному не на етапи проходження інформації через фільтри, а на процес трансформації даних у ту інформацію, що необхідна для ухвалення рішення на рівні підприємства. І тут можна розглянути схему, яка допоможе зрозуміти механізм прийняття рішення про формування потенціалу підприємства (рис. 8.6).

На першому етапі відбувається збір і підготовка даних (факти, оцінки, техніко-економічні показники, зв'язки, слухи і т. п.), що великим потоком стікаються і відбираються для віднаходження необхідного рішення і реалізації поставлених цілей і завдань формування і розвитку потенціалу підприємства. На цьому етапі варто відсіяти зайві і несуттєві дані, тобто обмежити весь потік тільки тією інформацією, що може вплинути на остаточне ухвалення рішення.

На II етапі здійснюється аналітична обробка початкових відомостей і розрахунок необхідних результативних показників, що дозволяють знайти нову нішу в діяльності хозяйнуючого суб'єкта.

На третьому етапі йде процес виявлення взаємозв'язків і інтерпретація показників, що необхідні і корисні для досягнення поставлених завдань.

Четвертий етап характеризується розробкою комплексу заходів, висновків і рекомендацій, необхідних для вироблення шляхів і напрямків вирішення поставленої проблеми.

Але, перш ніж приймати необхідні рішення, потрібно ще раз розмежувати інформацію, що надходить, за змістом. Традиційно її підрозділяють на суспільно-політичну, соціально-економічну, науково-технічну і т. п. [75, с. 103].

Інші [116, с.164 - 165], зі складу соціально-економічної, виділяють ще суто економічну інформацію і стверджують, що вона є, з одного боку, результатом розвитку соціально-економічних наук, тобто є їх кінцевим продуктом, а з іншої - є невід'ємною її частиною, фундаментом їх розвитку, відображенням усіх суспільно-економічних явищ і процесів.

Решта, [142, с. 94], абстрагуючись від процесів, що відбуваються в світі, розглядають інформацію тільки лише як об'єктивну і суб'єктивну.

У цілому класифікацій інформації багато, і вона одержує своє найменування в залежності від характеристики завдань, які необхідно вирішувати на її основі, і даних закладених у її зміст [127, с. 5 - 6]. На цій основі користуються інформацією [139, с. 103]: статистичною (постійною) і динамічною (перемінною); первинною, похідною і вихідною інформацією; керуючою та сповіщаючою; надлишковою, корисною і помилковою.

Узагальнюючи наявні підходи, на наш погляд, будь-яку інформацію, що надходить від різних джерел, найбільш доцільно класифікувати за такими рівнями: призначення, тип переданої інформації, спосіб поширення, ступінь переробки, сфера використання інформації.

В умовах інформаційного буму кожне підприємство проявляє себе особливим чином, але при цьому майже усі прагнуть заощадити час, використовуючи у своїй діяльності лише відому інформацію, уникаючи при цьому нецікавої, що не заслуговує на увагу і навіть шкідливу. У даному випадку можна вести мову про "інформаційну екологію", яку можна характеризувати таким показником, як надмірність інформації. Межі "надмірності", природно, встановлюються в залежності від фізіологічних і біологічних можливостей людини, але також при цьому варто враховувати прагнення за одиницю часу одержати якомога більше різноманітної, корисної і потрібної інформації.

Поняття "надмірность" є досить складним і, як правило, пов'язане з інтересами підприємства. Усе, що викликає інтерес, - не здається надлишковим, хоча можуть бути і повтори, і дублювання інформації, і ознайомлення з уже відомими фактами, але, з іншого боку, усе, що нецікаво - зайве, непотрібне і надлишкове. У цьому зв'язку виникає необхідність відгородити підприємство і його фахівців, що приймають рішення, від "забруднення" усякого роду негативною інформацією. Звідси виникає потреба оцінювати "якість" інформації.

Звертання до якісної сторони інформації викликає цілий ряд підходів як до визначення цього поняття, так і до його застосування до явищ дійсності. Одним з таких підходів є аксиологічний, що зв'язує поняття якості інформації з поняттям цінності і практичної значимості [93]. Інформація може бути цінною - оскільки сприяє досягненню поставлених цілей і завдань. Та ж сама інформація може мати різну цінність, тому що використовується для досягнення різного роду цілей. Можна стверджувати, що цінність інформації для підприємства залежить від мети, котру воно ставить перед собою.

Другий підхід - семантичний [128] має на меті виявлення якісної, значущої сторони інформації. З цього погляду інформація розглядається за змістом.

Третій підхід - синтаксичний, пов'язаний з формою інформації.

Виходячи з цього, можна стверджувати, що "якість" інформації пов'язана з рівнем знань у споживача інформації. Причому можна запропонувати визначити якість інформації за допомогою зміни тезаурусу споживача. Для різних тезаурусів та сама інформація має різне значення, тому що по-різному їх змінює. Для оцінки зміни тезауруса фінансового менеджера чи дослідника, що буде приймати рішення про формування потенціалу підприємства, можна використовувати поліпшені за період використання інформації показники фінансової діяльності в різних галузях: фінансування, інвестування, управління.

Серйозною проблемою в забезпеченні інформації є її оптималь-ність. На наш погляд, оптимальний рівень інформації повинен надавати можливість здійснювати найбільш раціональний обмін інформацією на всіх рівнях управління підприємством. Але при цьому потрібно передбачати створення необхідних і достатніх умов для збору, збереження, переробки і передачі інформації; залучення всіх членів колективу в однаковій мірі до ціннісних якостей інформації й оперативне їх забезпечення всіма необхідними відомостями. І останнє: щоб уміло володіти безліччю інформаційних цінностей, кожному члену колективу необхідно мати високий рівень інформаційної культури, тобто той обсяг тезауруса, котрий дозволяє йому приймати рішення на всіх стадіях виробничого процесу.

Звідси випливає, що інформацію можна вважати ефективною, якщо вона враховує інтереси, запити, очікування тих, хто її сприймає. Якщо цього нема, то не може бути і мови про її ефективне використання. В даному зв'язку варто вести мову про інтегровану і диференційовану ефективність інформації:

Якщо одержувана інформація відбиває інтерес більшого числа працівників підприємства і найбільш важлива з погляду вирішуваних проблем і подій, які відбуваються на підприємстві, то в такому випадку варто говорити про інтегровану ефективність інформації.

Коли ж інтерес до інформації має специфічний характер і суто особисті, суб'єктивні особливості, то можна стверджувати про наявність диференційованої ефективності інформації.

Слід зазначити, що час висуває все нові і нові вимоги до інформації. І головна проблема - пошук необхідної інформації і невідповідність її запитам споживачів. Практика показує, що 90% усієї необхідної інформації міститься не в середині кожної галузі народного господарства, а на "стиках" галузей [65, с. 125]. У цьому зв'язку необхідно вести мову про зовнішні і внутрішні бар'єри. До внутрішніх, наприклад, можна віднести психологічні і фізіологічні особливості людини, а також її кваліфікаційні здібності сприймати все зростаючі обсяги інформації. А до зовнішніх належать: географічні, історичні, відомчі, мовні і навіть економічні бар'єри. Тобто тут варто вже говорити про необхідність вибірковості інформації і її відповідність поставленим цілям. У такій ситуації необхідно скористатися вибором конкретних об'єктів дослідження, і за отриманою інформацією судити у цілому про ефективність інформаційного забезпечення для підприємства, керуючись при цьому принципом, що про усе довідатися неможливо, та й не потрібно з практичної точки зору, оскільки детальна і докладна інформація обходиться підприємству дорожче, ніж ефект від її використання. Таким чином, зусилля, які підприємство повинне докладати аби забезпечити себе необхідною інформацією, мають бути усвідомленим і керованим процесом.

Процес формування потенціалу підприємства за своїми ознаками можна порівнювати з процесом інвестування капіталу, що складається з вкладення вільних коштів у різні форми фінансового, матеріального багатства чи активи. Цей процес припускає порівняння об'єктів інвестування зі сформованою структурою попиту та пропозицій на фінансові ресурси та управління процесом інвестування. Чим точніше будуть визначені майбутні доходи інвестора, тим вище успіх інвестування чи переміщення. Коли власники інвестиційних ресурсів і споживачі таких ресурсів - різні особи, то на фінансових ринках виникає нерівномірний розподіл інформації. Цей розподіл можна подолати за допомогою додаткової інформації. Чим складніше процес формування потенціалу, тим вище потреба в додатковій інформації.

Нерівномірний розподіл інформації властивий не тільки відносинам інвесторів і безпосередніх підприємців, що споживають інвестиційні ресурси, але і самим інвесторам. Одні власники інвестицій мають великий обсяг інформації, інші - малий. Для створення рівних умов діяльності інвесторів держава вимагає обов'язкового мінімуму фінансової і ділової інформації, котру повинні публікувати і поширювати приватні фірми й акціонерні товариства.

Використання інформації залежить від обраного ступеня ризику. Інформація стає в такому випадку фактором доходу і, власне кажучи, продуктивним ресурсом. У нових умовах торгівля інформацією перетворюється на фактор комерційної діяльності самого власника інформації, а плата за інформацію - платою за ризик, що поділяє інвестор із власником інформації. Специфічною формою оплати інформації інвестором є передача їм своїх ресурсів власнику інформації. Відбувається обмін інформацією й інвестиційними ресурсами. Власник фінансових ресурсів прагне розділити ризик із власником інформації. Чим більше інформації збере власник ресурсів, тим більш грамотно буде укладений контракт із власником інформації. Але в реальному житті досить важко дати об'єктивну оцінку зібраної інформації, тому що існує ряд суб'єктивних і об'єктивних факторів, здатних спотворити вихідну інформацію.

При укладенні контракту власники ресурсів і інформації розраховують на максимальне задоволення своїх інтересів. У одного із власників одним з факторів інтересу є ціна його інформації, що залежить від умов контракту. Підписуючи контракт, він вже заздалегідь може визначити розмір свого доходу. Інший же (власник ресурсів), укладаючи контракт, розраховує на те, що контракт буде складений так, що контрагент із метою одержання бажаної компенсації повинен буде домагатися забезпечення його інтересів. Однак не існує ситуацій, які б гарантували врахування усіх моральних витрат двох сторін. Власник інформації може створювати специфічні умови поширення інформації, за допомогою яких він впливає на укладання контрактів. Чи буде продавець інформації спотворювати факти, використовувати секретні дані, відомі йому одному; чи буде обманювати, підтасовувати цифри, залежить тільки від відносин між продавцем інформації і власником ресурсів.

Власник інформації будує свої дії, виходячи з пріоритету своїх короткострокових чи довгострокових інтересів. У його інтересах створити у власника ресурсів максимальні очікування від реалізації контракту. У даному випадку основними критеріями оцінки стає розмір доходу, котрий одержить власник ресурсів. Для того щоб впливати на обсяг доходу, власник інформації повинен постійно формувати поточні відомості для власника ресурсів, щоб підтримувати його інтерес і очікування.

Однак конфлікт інтересів власників ресурсів і інформації може частково розв'язатись за допомогою гарантування інформації, що надходить на фінансові ринки. До таких факторів, що знижують надійність як минулої, так і майбутньої інформації, належать неповні статистичні звіти компаній, що здійснюють інвестування капіталу, відсутність регулярних публікацій загальноекономічної інформації, труднощі в одержанні наявної інформації і її перекручування, відсутність законів, що регулюють обмін комерційною і діловою інформацією.

Для кожного власника інвестиційних ресурсів цілком очевидне бажання одержувати найбільший доход від інвестування капіталу протягом тривалого періоду, а для цього необхідне прогнозування інвестиційного ринку на основі постійного збору й аналізу інформації про фінансові активи. Прогноз буде тим точніше, чим повніше буде інформація, що включає закономірності, тенденції, зовнішні впливи і т. п. Але дуже часто випадкові коливання повністю порушують результати довгодіючих тенденцій. Тому можна стверджувати, що в умовах високорозвинених ринків немає можливості пророчити рух цін на фінансовому ринку, навіть на тиждень уперед, не володіючи при цьому особливою інформацією. Ця інформація може представляти дані, мало доступні широкому колу осіб; містити факти, на основі яких можна зробити висновок про зміни цін і доходів фінансових активів, умов відтворення капіталу емітентів. У даному випадку мова йде про внутрішню комерційну інформацію, володіння якою може дозволити правильно і вчасно вибрати інвестиційне рішення і забезпечити високий прибуток. Отже, тривалість успіху залежить від того, наскільки достовірна і доступна ця інформація.

Необхідно відзначити, що в даний момент відбувається процес реформування системи обліку і звітності у всіх сферах народного господарства. Це, насамперед, пов'язано зі зростаючим процесом інтеграції України у світове співтовариство, її участю в міжнародному ринку капіталів і збільшенням кількості користувачів фінансово-економічною інформацією. Багато хто з користувачів інформації вимагають додаткових даних, котрі, на жаль, сьогодні відсутні в наявній звітності і плановій документації. Все це свідчить про те, що вся економічна документація й інформація повинна бути приведена у відповідність з певними вимогами, стандартами і принципами.

Якщо звернутись до Міжнародних стандартів бухгалтерського обліку [80, с. 35-41] та праць Голови С. [37, с. 13-14] - головного впроваджувана цих стандартів в Україні, то в них підкреслюється, що основними якісними характеристиками, яким повинна відповідати фінансова звітність, має бути: принцип нарахування, безперервність, зрозумілість, доречність, суттєвість, достовірність, правдиве подання, превалювання сутності над формою, нейтральність, обачливість, повнота, зіставленість, своєчасність, збалансованість якісних характеристик, справедливе (чи правдиве) відображення подій.

Інші ж українські автори - Савчук В. П., Прилипко С. І., Величко О. Г. [114, с. 86-89], підкреслюючи вже тільки важливість уніфікації бухгалтерської звітності для прийняття рішення про вкладання капіталу, зосереджуються лише на: доречності інформації, її достовірності, зрозумілості, зіставленості та відповідності принципам нарахування і безперервності функціонування.

Якщо ж звернутись до публікацій зарубіжних колег [137], то тут вже підкреслюється, що бухгалтерська, фінансова звітність та аудит є скоріше гнучким мистецтвом, ніж жорсткою наукою, тому рекомендується використовувати у звітності додаткові дані, якщо мати справу з багатонаціональним бізнесом. Якраз таку ситуацію ми можемо розглядати у випадку оцінювання потенціалу підприємства. За такої ситуації необхідно мати у звітності корисну інформацію:

1. Організаційну і географічну структуру підприємства або фірми.

2. Відмінність між економічними, юридичними та податковими умовами (які мають відношення до обліку та звітності) у своїй країні та за її межами.

3. Позитивний і негативний вплив вищезгадуваних відмінностей на фінансову звітність.

4. Позитивний та негативний вплив зміни рівня цін і те, яким чином керівництво планує захистити інтереси акціонерів.

5. Характер операцій за кордоном, тобто чи є вони коротко - або довгостроковими; чи розглядаються окремі напрями діяльності в залежності або незалежності один від одного і, отже, чи подаються обсяги та результати в іноземній валюті з поділом їх за напрямком діяльності.

Таким чином, узагальнюючи існуючі точки зору на подання інформації, можна виділити принципи, яким вона повинна відповідати і яких треба дотримуватись на підприємстві:

Принцип необхідності, що випливає з факту, що будь-яка виробничо-економічна документація повинна забезпечувати інформацію про фінансовий стан, результати і перспективи діяльності господарюючого суб'єкта, а також служити прийняттю обгрунтованих економічних рішень;

Принцип якості, який описується якісними характеристиками виробничо-економічної звітності, а саме значущістю, вірогідністю, порівнянністю і доступністю. Найбільш важливою характеристикою є доступність інформації і розуміння її користувачами. Тому наведені відомості повинні бути зрозумілі для користувачів будь-якого рівня, але, крім того, вони повинні бути значущі для прийняття рішень. А це можливо, коли інформація дозволяє оцінити минуле, сьогодення і перспективи розвитку; мати здатність на її основі будувати прогнози. У свою чергу це забезпечується тільки у випадку, коли інформація достовірна, тобто в ній відсутні значні помилки і необ'єктивність. Основними умовами наявності достовірної інформації є компетентність і незалежність. І, нарешті, користувачі (дослідники) повинні мати можливість зіставляти наявну інформацію з метою виявлення тенденцій і певних залежностей у результатах діяльності. Для цього необхідно проводити єдину облікову політику, а у випадку її зміни ідентифікувати розбіжності в ній за попередні періоди;

Принцип достатності, який характеризується визначенням необхідної кількості форм і складу наявних у них показників. При цьому повинне бути повністю виключене дублювання, витримані вимоги мінімального обсягу інформації, її безперервність, накопичення, а також основну увагу необхідно приділяти тому факту, що зміст має перевершувати форму.

Процес прийняття рішень пов'язаний з вибором способу збільшення власного капіталу, його інвестування, надання кредиту і т. п. Він вимагає певну кількість даних, що характеризують загальне економічне і фінансове становище, стан бухгалтерського обліку, стиль управління і т. п. Жодне кваліфіковане й обгрунтоване рішення не може бути прийняте без аналізу даних бухгалтерської і фінансової звітності, оскільки вони відбивають події, що мали місце (це так звана минула інформація). Однак при цьому варто враховувати їхню обмеженість:

По-перше, уся фінансова інформація містить дані, оцінювані у вартісному вираженні, у той час, як деякі істотні характеристики господарської діяльності не можуть бути виражені тільки в грошах.

По-друге, негнучкість наявних показників вимагає їхнього узагальнення й агрегування.

По-третє, суб'єктивізм укладачів звітності не збігається з вимогами корис-тувачів, що мають свої уявлення про минулу (поточну) інформацію. Ступінь деталізації звітності розрахований в основному на сподівання, так званого середнього користувача.

По-четверте, чим частіше подається звітність, тим більше умовність вико-ристаних оцінок, яка пов'язана з тривалістю періоду для визначення майбутніх результатів завершення угод. У результаті таких умовностей величини, що зазначені в звіті, не відбивають їхньої реальної вартості.

По-п'яте, нестабільність вартісних вимірників не дозволяє підсумовувати показники фінансових активів за різні періоди часу, тому необхідні додаткові розрахунки, які б враховували нестабільність грошової одиниці.

Таким чином, сучасна інформація і її джерела стають усе більш ходовим і дорогим товаром. Шанс одержання великих прибутків можливий лише за наявності доступної інформації, прогнозування моментів зміни умов фінансових ринків, сортування об'єктів інвестування за доходами, ризиками, а також при диверсифікованості капіталу.

Для організації чіткого інформаційного забезпечення процесу оцінювання потенціалу підприємства повинна бути розроблена багатоканальна інформаційна система. Досвід показує, що єдина монолітна інформаційна система не може відповідати різним потребам дослідників і аналітиків, які приймають рішення щодо переміщення, і потреби координації центрального керівництва підприємством по вертикалі і горизонталі. Багатоканальна система дозволить використовувати необхідну інформацію керівникам, дослідникам і аналітикам для прийняття рішень у межах їхньої компетенції, а також для передачі паралельної, але різної інформації, необхідної по горизонталі та вертикалі для централізованого планування і координації, і буде передбачати зворотний зв'язок із усіма структурами такої системи.

При побудові такої системи слід пам'ятати побажання зарубіжних спеціалістів [146, с. 337]. По-перше, комп'ютер - це система не більш ніж звичайний арифмометр. Комп'ютеризовані системи не принесуть необхідної користі без безпосередньої участі у цій роботі керівництва, дослідників чи аналітиків, щоб запобігти обслуговуванню примх комп'ютерного відділу. По-друге, ефективні інформаційні системи можна створити тільки через певний проміжок часу на базі обдуманих потреб і інформації, яка надходить з усіх рівнів управління. І, по-третє, підкреслимо, що у цьому випадку інформаційне забезпечення складної самоорганізуючої системи потребує спеціальних методів опису і управління. Як уточнюють ще і інші спеціалісти [142, с. 490], які вивчають український інвестиційний ринок, це буде вимагати ще й декомпозиції (розщеплення) цих систем на окремі частини для вирішення складних завдань.

Звідси підсумок, що для кожного підприємства повинна існувати своя специфічна система інформаційного забезпечення формування і розвитку потенціалу підприємства, яка потребує певного обміркування і досвіду роботи з нею. Але для кожного окремого підприємства можна рекомендувати, як і за якими принципами слід організовувати інформаційне забезпечення оцінювання потенціалу підприємства.

Для цього ще визначимо значення терміна "організація". За своїм змістом він багатозначний. Найбільш поширене таке вживання цього терміна: організація - це будова, устрій (буквальне значення) [146, с. 368 - 369]. Але це не останнє його значення. Якщо пов'язувати цей термін з інформацією та інформаційними системами [52, с. 8; 139, с. 191; 147, с. 22 - 23], то тоді організація - це:

Організованість, внутрішня дисципліна;

Внутрішня упорядкованість, узгодженість, взаємодія більш чи менш диференційованих та автономних частин цілого;

Об'єднання для роботи, управління їхньою роботою, узгодженість роботи окремих частин і окремих робіт, контроль за роботою;

Діяльність людей по утворенню упорядкованості об'єкта і суб'єкта управ-ління так само, як і відносин між ними;

Об'єднання людей для спільної реалізації загальних цілей, програм;

Здатність матерії породжувати нескінченну різноманітність зв'язків і відносин між об'єктами, оформлювати та упорядковувати їхні зміни.

Таким чином, у нашому випадку, коли ми розглядаємо організацію інформаційного забезпечення оцінювання потенціалу підприємства, можна трактувати цю діяльність як упорядковану, узгоджену взаємодію людини і обчислювальної техніки, усіх ланок ланцюга, які будуть утворювати інформаційну систему. Слід підкреслити ще два аспекти організації: функціональний (або динамічний) і структурний. Перший аспект характеризує внутрішню стабілізацію і динамічну стійкість системи, її цілісність та формується для вирішення протиріч між факторами, які впливають на систему з боку зовнішнього середовища. А інший - свідчить, що організація інформаційного забезпечення повинна існувати і розвиватися у рамках певних організаційних структур (підприємств, фірм, міст, регіонів і т. п.). Саме таке поняття організації ми розуміємо, коли вмонтовуємо інформаційне забезпечення в процес оцінювання потенціалу.

На першому етапі інформаційного забезпечення процесу оцінювання необхідно мати вихідну інформацію, яка б дозволила відповісти на запитання, які проблеми існують на підприємстві? Для чого необхідно займатись цими питаннями? Чи достатня кваліфікація керівників і спеціалістів для вирішення питань переміщення сфери діяльності підприємств?

На другому етапі інформація повинна відповісти на запитання, яким чином буде вирішуватися питання оцінювання потенціалу? Які існують проблеми і підходи до їхнього вирішення? Які обсяги підготовчих робіт очікуються?

На третьому етапі інформаційне забезпечення дозволить відповісти на запитання, що конкретно буде здійснюватись на кожному кроці реалізації процесу оцінювання? Які дані, звіти чи інша документація фіксуватимуть усі моменти процесу оцінювання?

Інформація четвертого етапу вже має відповісти на запитання, які результати має процес оцінювання? Хто виконує і хто контролює цю роботу? Які подальші орієнтири процесу оцінювання?

Таким чином, інформаційне забезпечення процесу оцінювання потенціалу повинне бути організоване таким чином, щоб макси-мізувати внутрішній потенціал підприємства, мінімізувати його слабкості, розкрити його можливості, виявити ступінь безпеки, зв'язки, які існують між усіма цими факторами.

Таким чином, здійснення процесу оцінювання потенціалу підприємства неможливе без достатньої організації інформаційного забезпечення.

Ефективність інформації можна кваліфікувати як інтегровану і диференці-йовану. Але на кожному підприємстві для кожної окремої форми оцінювання потенціалу є своя система (підсистема) забезпечення інформацією, яка повинна бути багатоканальною і відповідати різним потребам як дослідників, так і керівників підприємства. Для більшої ефективності використання інформації пропонується будувати систему інформаційного забезпечення шляхом побудови блочної структури, де кожен блок такої структури характеризуватиме вихідне становище, поточні дії оцінювання потенціалу та його майбутні результати.

Схожі статті

-

8.1. Методологічні підходи до оцінювання потенціалу підприємства 8.2. Організація інформаційного забезпечення процесу оцінювання потенціалу підприємства...

-

Оцінювання майна - Калінеску Т. В. - VIII. Особливості оцінювання потенціалу підприємства

8.1. Методологічні підходи до оцінювання потенціалу підприємства 8.2. Організація інформаційного забезпечення процесу оцінювання потенціалу підприємства...

-

У зв'язку з тим, що умови формування й недоліки витратної та результатної теорії аналогічні, можна представити алгоритми розрахунку економічної оцінки О...

-

Економічні відносини з приводу залучення природно-ресурсного потенціалу землі у виробничий процес сформувались історично, і нині досить складно дати...

-

Оцінювання майна - Калінеску Т. В. - 7.1. Сутнісні ознаки об'єктів нематеріальних активів

7.1. Сутнісні ознаки об'єктів нематеріальних активів 7.2. Методологія оцінювання нематеріальних активів 7.3. Оцінка вартості та амортизація...

-

Оцінювання майна - Калінеску Т. В. - VII. Оцінювання нематеріальних активів

7.1. Сутнісні ознаки об'єктів нематеріальних активів 7.2. Методологія оцінювання нематеріальних активів 7.3. Оцінка вартості та амортизація...

-

Оцінювання майна - Калінеску Т. В. - 2.3. Методи оцінки майна підприємства

Кожний із трьох розглянутих підходів припускає використання при оцінці майна властивих йому методів. Дохідний підхід базується на принципі очікування....

-

Оцінювання майна - Калінеску Т. В. - 1.1. Нормативна характеристика та основні ознаки майна

Ринкова трансформація економіки держави потребує досконалих механізмів аналізу ресурсної бази суб'єкта господарювання і визначення грунтовних підходів до...

-

Оцінювання майна - Калінеску Т. В. - І. Формування методологічних основ оцінювання майна

Ринкова трансформація економіки держави потребує досконалих механізмів аналізу ресурсної бази суб'єкта господарювання і визначення грунтовних підходів до...

-

Оцінювання майна - Калінеску Т. В. - 2.1. Цілі оцінювання вартості майна

2.1. Цілі оцінювання вартості майна 2.2. Основні підходи щодо оцінювання вартості 2.3. Методи оцінки майна підприємства Ключові слова: Вартість майна,...

-

Оцінювання майна - Калінеску Т. В. - ІІ. Визначення основних підходів щодо оцінювання вартості

2.1. Цілі оцінювання вартості майна 2.2. Основні підходи щодо оцінювання вартості 2.3. Методи оцінки майна підприємства Ключові слова: Вартість майна,...

-

Оцінювання майна - Калінеску Т. В. - 1.4. Інфраструктура ринку землі

Реалізація в життя будь-якого наміру людини або суспільства в цілому здійснюється через відповідний механізм. Аналогічно втілення ідеї земельної реформи...

-

Оцінювання майна - Калінеску Т. В. - ПЕРЕДМОВА

Ринкова трансформація економіки держави потребує досконалих механізмів аналізу ресурсної бази суб'єкта господарювання і визначення грунтовних підходів до...

-

Оцінювання майна - Калінеску Т. В. - 5.2. Моніторинг земельних відносин

Відомий український вчений у сфері управління земельними ресурсами В. Горлачук [36, с. 251] стверджує, що об'єктом управління в цій галузі може бути...

-

Оцінювання майна - Калінеску Т. В. - 7.2. Методологія оцінювання нематеріальних активів

У практиці підприємницької діяльності всі частіше виникають проблеми, позв'язані з оцінкою вартості нематеріальних активів. Така оцінка, зокрема,...

-

Оцінювання майна - Калінеску Т. В. - 2.2. Основні підходи щодо оцінювання вартості

Принцип заміщення полягає в тому, що максимальну вартість визначають мінімальною ціною, за якою може бути придбаний інший об'єкт власності з аналогічною...

-

Оцінювання майна - Калінеску Т. В. - 3.2. Оцінювання нерухомого майна

Національний стандарт № 2 "Оцінка нерухомого майна" (далі - Стандарт) [100] є обов'язковим для застосування під час проведення оцінки нерухомого майна...

-

Оцінювання майна - Калінеску Т. В. - 6.5. Наслідки забруднення земель

Турбота про екологію поки що є привілеєм заможних країн, які вступили в постіндустріальну фазу розвитку. Земельний фонд у вартісному співвідношенні...

-

Оцінювання майна - Калінеску Т. В. - 3.1. Сутнісні характеристики нерухомості

3.1. Сутнісні характеристики визначення нерухомості 3.2. Особливості застосування методичних підходів щодо нерухомого майна 3.3. Особливості оцінки...

-

Оцінювання майна - Калінеску Т. В. - ІІІ. Оцінювання нерухомості

3.1. Сутнісні характеристики визначення нерухомості 3.2. Особливості застосування методичних підходів щодо нерухомого майна 3.3. Особливості оцінки...

-

6.1. Функції і показники економічної оцінки земельних ресурсів та умов 6.2. Вартісні теорії оцінки природно-ресурсного потенціалу землі 6.3. Методи...

-

Оцінювання майна - Калінеску Т. В. - VI. Еколого - економічна оцінка земельних ресурсів

6.1. Функції і показники економічної оцінки земельних ресурсів та умов 6.2. Вартісні теорії оцінки природно-ресурсного потенціалу землі 6.3. Методи...

-

Оцінювання майна - Калінеску Т. В. - 5.4. Обмеження в користуванні певними видами земельних ділянок

З метою охорони земель законом установлюються певні обмеження і заборони на користування деякими земельними ділянками. Так, у відповідності зі ст. 48 ЗКУ...

-

Оцінювання майна - Калінеску Т. В. - 5.3. Державна земельна інспекція

Державна інспекція по контролю за використанням і охороною земель діє на підставі Положення про Державну інспекцію по контролю за використанням і...

-

Оцінювання майна - Калінеску Т. В. - 1.3. Нормативні підходи до оціночної діяльності в Україні

Оцінка майна проводиться у випадках, встановлених законодавством України, міжнародними угодами, на підставі договору, а також на вимогу однієї зі сторін...

-

Оцінювання майна - Калінеску Т. В. - 4.5. Методика експертної грошової оцінки земельних ділянок

Нормативна база регламентує проведення експертної грошової оцінки земельних ділянок усіх категорій земель під час укладання цивільно-правових угод та...

-

Оцінювання майна - Калінеску Т. В. - 4.3. Грошова оцінка земель

Комплекс проектних робіт включає: збір вихідних даних, розрахунок базової вартості квадратного метра землі в населеному пункті; виділення оцінних...

-

Оцінювання майна - Калінеску Т. В. - 4.2. Базові підходи до оцінювання земельних ресурсів

Реалізація права власності на землю повною мірою може бути забезпечена лише за наявності оцінки земельної ділянки, що перебуває у власності чи...

-

Оцінювання майна - Калінеску Т. В. - 7.3. Оцінка вартості та амортизація нематеріальних активів

У практиці підприємницької діяльності все частіше виникають проблеми, пов'язані з оцінкою вартості нематеріальних активів [111]. Названа оцінка, зокрема,...

-

Оцінювання майна - Калінеску Т. В. - 4.1. Характеристика ринку землі України

4.1. Характеристика ринку землі України. 4.2. Базові підходи до оцінювання земельних ресурсів. 4.3. Грошове оцінювання землі. 4.4. Порядок проведення...

Оцінювання майна - Калінеску Т. В. - 8.2. Організація інформаційного забезпечення процесу оцінювання потенціалу підприємства