Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій

В окремих випадках підприємство може мати грошових коштів більше, ніж йому необхідно для оплати поточних зобов'язань. Вільні грошові кошти можуть бути використані для одержання доходів у вигляді дивідендів або відсотків шляхом їх інвестування у короткострокові цінні папери. Особливо це є вигідним у період дії високих відсоткових ставок.

Під фінансовими інвестиціями розуміють активи, які утримуються підприємством з метою отримання вигоди в майбутньому. Залежно від терміну утримання на підприємстві інвестиції поділяють на короткострокові (до одного року) і довгострокові (більше одного року).

Для віднесення інвестицій до короткострокових вони повинні відповідати : таким двом вимогам:

Вільно обертатися на ринку - це означає, що вони можуть бути легко перетворені на гроші або обмінені на щось інше, яке у свою чергу може бути легко перетворене на гроші;

Мати короткий період дієздатності, тобто вони призначені для утримання терміном не більше одного року.

Короткострокові інвестиції належать до високоліквідних активів і за цим показником посідають друге місце після грошових коштів.

До короткострокових фінансових інвестицій належать:

Короткострокові цінні папери: депозитні сертифікати банків та інших кредитних установ, урядові казначейські білети, комерційні папери корпорацій;

Облігації та інші боргові зобов'язання;

Акції інших підприємств.

Депозитний сертифікат засвідчує надання підприємством позики банку з метою отримання доходу у формі відсотків, величина яких залежить від терміну і суми інвестиції. В більшості випадків відсоткова ставка зростає пропорційно сумі та терміну депозиту. У випадку дострокового зняття коштів підприємство сплачує штраф. Депозитні сертифікати обліковуються за вартістю їх придбання з нарахуванням наприкінці облікового періоду відсотків.

У випадку придбання облігацій та інших боргових зобов'язань підприємство стає кредитором фірми, яка випустила ці папери. За інвестування коштів у розвиток іншого підприємства власник таких цінних паперів отримує дохід у вигляді відсотків.

Придбавши акції іншого підприємства, їх покупець стає співвласником цього підприємства та здобуває право не тільки отримувати дохід у вигляді дивідендів, але й приймати участь в управлінні.

У більшості випадків придбання облігацій і акцій розглядається як довгострокові інвестиції, але у випадку віднесення їх до короткострокових головна відмінність полягає у ставленні до них інвестора стосовно того, на протязі якого часу він бажає володіти цими цінними паперами.

Згідно із принципом собівартості короткострокові інвестиції, що надходять на підприємство у результаті купівлі, відображаються в обліку за первісною вартістю, яка включає в себе ціну придбання плюс усі витрати, понесені при купівлі цінних паперів (комісійні винагороди, мито, збори, податки, обов'язкові платежі тощо).

У випадку реалізації цінних паперів різниця між продажною і купівельною їх вартістю відображається як прибуток або збиток у складі фінансових доходів чи фінансових витрат.

Наприклад, підприємство придбало 1.04.06 р. у корпорації "Вілсон" 2000 простих акцій за ціною $50 кожна. Комісійна винагорода склала $1,000. Тобто фактична собівартість придбаних акцій складає $101,000 (2000 х $50 + $1,000). Наприкінці року (31 грудня) підприємство одержало з кожної акції корпорації "Вілсон" дивіденди у розмірі $3. 12 лютого наступного року підприємство продало всі раніше придбані акції корпорації "Вілсон" за $110,000. Таким чином від реалізації акцій отримано прибуток в сумі $9.000 ($110,000 - $101,000).

Придбання акцій буде відображено записом:

Короткострокові фінансові інвестиції (акції) 101,000

Грошові кошти 101,000

Отримання наприкінці року (31.12) підприємством дивідендів у розмірі $3 з кожної акції (2000х$3 = $6,000):

Грошові кошти 6,000

Фінансові доходи (дивіденди) 6,000

Реалізація акцій 12.02.07 р. з отриманням прибутку в сумі $9,000:

Грошові кошти 110,000

Прибутки від реалізації акцій 9,000

Короткострокові фінансові інвестиції (акції) 101,000

У випадку попереднього відображення нарахованих дивідендів згідно з інформацією корпорації "Вілсон" операції з нарахування та отримання дивідендів будуть записані таким чином:

У нарахування дивідендів до отримання:

Дивіденди до отримання 6,000

Фінансові доходи (дивіденди) 6,000

Отримання грошей за нарахованими дивідендами:

Грошові кошти 6,000

Дивіденди до отримання 6,000

Подібним чином відображається в обліку придбання, реалізація та отримання доходів за облігаціями та депозитними сертифікатами, лише з використання інших рахунків другого порядку для обліку короткострокових інвестицій ("Облігації", "Депозитні сертифікати1') та фінансових доходів ("Доходи за відсотками").

Оцінка та облік короткострокових фінансових інвестицій здійснюється не за окремими об'єктами інвестування, а за типами інвестицій (портфелями). Інвестиційний портфель короткострокових цінних паперів оцінюється спочатку за вартістю придбання. Облігації як боргові цінні папери і в подальшому показуються у звітності за їх фактичною первісною вартістю. Акції, які класифікують як поточні активи, у міжнародній практиці можуть відображатися:

За нижчою з двох оцінок - за собівартістю чи за ринковою вартістю;

За ринковою вартістю. Якщо поточна ринкова вартість портфеля акцій стає нижчою за вартість їх придбання, то в обліку робиться запис для коригування облікової вартості акцій до рівня їх ринкової вартості з відображенням суми різниці у вигляді нереалізованого збитку: Нереалізовані збитки за короткостроковими цінними паперами

Зменшення ринкової вартості короткострокових інвестицій

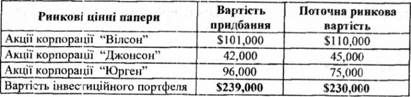

Наприклад, підприємство станом на 31 грудня поточного року має такі короткострокові інвестиції в акції (табл. 3.7).

Тобто за правилом нижчої оцінки короткострокові інвестиції необхідно зменшити на суму $9,000 і відобразити записом:

Нереалізовані збитки за короткостроковими цінними паперами 9,000

Зменшення ринкової вартості короткострокових інвестицій 9,000

У фінансовій звітності фірми "Консул" буде відображено нереалізовані збитки за короткостроковими цінними паперами в сумі

Таблиця 3.7. Юридична фірма "Консул" Оцінка портфеля акцій станом на 31.12.20ххр.

$9,000 (у звіті про прибутки і збитки) та у складі поточних активів короткострокові цінні папери за нижчою вартістю - $230,000 (у балансі).

У випадку створення резерву на знецінення акцій (інший варіант) операції, пов'язані із коригуванням вартості та відображенням у звітності короткострокових інвестицій, будуть показані таким чином:

Нарахування резерву на знецінення акцій:

Втрати від знецінення акцій 9,000

Резерв на знецінення акцій 9,000

Відображення короткострокових інвестицій в балансі:

Рахунок "Резерв на знецінення акцій" (або "Поправки на зниження до ринкової вартості короткострокових інвестицій") є регулюючим до рахунка "Короткострокові фінансові інвестиції". У балансі на суму цього рахунка зменшується вартість короткострокових інвестицій і у валюту балансу включається їх чиста реалізаційна вартість (за мінусом резерву).

Перевищення ринкової вартості акцій над вартістю їх придбання в обліку не відображається. Це пов'язано з консервативним підходом, відповідно до якого зразу визнаються можливі збитки, а визнання потенційного прибутку відтягується до моменту його фактичного отримання.

Тому у випадку подальшого підвищення ринкової вартості портфеля акцій буде зроблено зворотне проведення на збільшення ринкової вартості акцій, але лише в межах минулої собівартості.

У випадку використання альтернативного варіанту відображення у звітності короткострокових інвестицій в акції за ринковою вартістю, відхилення справедливої (ринкової) їх вартості від балансової визнають як інші фінансові доходи або інші фінансові витрати. В обліку це відображається проведеннями:

У випадку збільшення балансової вартості акцій:

Короткострокові фінансові інвестиції (акції) Інші фінансові доходи

У разі зменшення балансової вартості акцій:

Інші фінансові витрати

Короткострокові фінансові інвестиції (акції)

Оцінка короткострокових інвестицій за ринковою вартістю має окремі переваги в порівнянні з їх собівартістю, оскільки дає можливість визначити економічний ефект від володіння цінними паперами та складати прогнози найкращого вкладення вільних грошових коштів.

Схожі статті

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.5. Ваучерна система контролю грошових коштів

Ваучерна система - це система контролю за грошовими платежами, за якою кожна виплата і списання грошей мають бути розглянуті і затверджені раніше, ніж...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.2. Побудова і зміст бухгалтерського балансу

Бухгалтерський баланс є основною та обов'язковою формою фінансової звітності у всіх країнах світу. У балансі відображається фінансовий стан підприємства,...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.4. Звіт про рух грошових коштів

Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх...

-

Згрупована відповідним чином інформація у Головному журналі та спеціальних журналах систематизується надалі на бухгалтерських рахунках у Головній книзі...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.2. Облік та контроль грошових коштів у касі

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

3.1 Склад грошових коштів та відображення їх у звітності Грошові кошти відносяться до найбільш ліквідної частини активів і характеризуються тим, що...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.1.5. Принципи побудови системи бухгалтерського обліку

Принципи бухгалтерського обліку - це базові концепції, які Покладені в основу відображення в обліку та звітності господарської діяльності підприємства,...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

У зарубіжних країнах під впливом законодавчих систем склалось в основному два підходи в юридичному регулюванні облікових правил. В одних країнах...

-

Економічний розвиток суспільства вимагав формування і постійного вдосконалення національних систем бухгалтерського обліку, які б могли задовольняти його...

-

Правильне розуміння і практичне застосування МСФЗ в значній мірі можливе завдяки Концептуальній основі складання та подання фінансових звітів. Вона...

-

Національні особливості обліку визначаються певними факторами (економічними, соціальними, юридичними та ін.) і можуть бути досить різноманітними....

-

Інформація, яка подається у фінансовій звітності, відображає фінансовий стан підприємства на певний визначений момент часу, що склався за результатами...

-

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.2. Міжнародні стандарти фінансової звітності

1.2.1. Сутність стандартизації обліку і фактори, що її визначають Надання корисної інформації різним категоріям користувачів для прийняття ними виважених...

-

Збір інформації і процес складання фінансових звітів значно полегшується завдяки систематизації даних на рахунках бухгалтерського обліку, які...

-

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Інформація, яка використовується для прийняття управлінських рішень, повинна збиратись, узагальнюватись і надаватись обліковою системою. Функціями цієї...

-

Важливою характерною рисою бухгалтерського обліку зарубіжних країн є його поділ на два види: фінансовий і управлінський. Необхідність такого поділу...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.4. Облік операцій на банківських рахунках

Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для...

-

Облік у зарубіжних країнах - Воронко Р. М. - 3.3. Облік створення та використання фонду дрібних сум

Підприємства в процесі господарської діяльності, як правило, здійснюють частину регулярних витрат, сума яких є незначною (канцелярські, поштові, оплата...

-

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

Облік у зарубіжних країнах - Воронко Р. М. - 1.3. Технологія облікового процесу в зарубіжних країнах

1.3.1. Облік у системі управління та користувачі облікової інформації Складовими елементами будь-якого виду підприємницької діяльності є його планування,...

-

У передмові до МСФЗ зазначається, що метою діяльності РМСБО є розробка системи зрозумілих, прийнятних міжнародних стандартів бухгалтерського обліку...

-

Облік у зарубіжних країнах - Воронко Р. М. - РОЗДІЛ I. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Міжнародна система обліку, етапи її становлення і принципи побудови 1.1.1. Загальна характеристика міжнародної системи бухгалтерського обліку Одним...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.6. Зміст приміток до фінансової звітності

Невід'ємною частиною фінансових звітів, яка пояснює наведені в них дані, а також надає додаткову інформацію, що допомагає користувачам глибше зрозуміти...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.5. Звіт про зміни у власному капіталі

Чистий прибуток (збиток), наведений у звіті про прибутки і збитки, не відображає частини змін у власному капіталі (результати змін в обліковій політиці,...

-

2.1. Склад, призначення І загальні вимоги до фінансової звітності Фінансова, звітність є кінцевим продуктом облікової системи і складається для...

-

Облік у зарубіжних країнах - Воронко Р. М. - 2.3. Характеристика звіту про прибутки і збитки

Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш...

Облік у зарубіжних країнах - Воронко Р. М. - 3.6. Облік короткострокових фінансових інвестицій