Облік у бюджетних установах - Атамас П. Й. - 5.3. Синтетичний облік надходження та оприбуткування основних засобів

У процесі здійснення статутної діяльності в установах невиробничої сфери постійно відбуваються господарські операції щодо надходження й оприбуткування основних засобів та інших необоротних матеріальних активів. Основні засоби в установу надходять внаслідок їх придбання, будівництва за рахунок бюджетних асигнувань, безоплатного одержання (від інших установ за розпорядженням вищих керівних органів, від спонсорів, як гуманітарна допомога), виготовлення у власних майстернях, вирощування тварин у власному господарстві, вирощування багаторічних насаджень, оприбуткування надлишків, виявлених при проведенні інвентаризації, не повністю використаних засобів при виконанні госпдоговірних науково-дослідних робіт і залишених замовником у користування установі, тощо.

У більшості випадків надходження складних і дорогоцінних основних засобів оформлюють "Актом прийняття-передачі основних засобів" т. ф. № 03- І (бюджет). Ті ж предмети, справність і придатність до експлуатації яких легко визначається і не погребує висновків спеціальної комісії, які не містять дорогоцінних металів і дорогоцінного каміння і вартість яких порівняно невелика, а кількість значна (наприклад, господарський інвентар, нескладний інструмент, бібліотечні фонди і т. ін.), оприбутковують на підставі супровідних документів постачальника (рахунка-фактури, товарно-транспортної накладної тощо), на яких робиться відмітка матеріально відповідальної особи про взяття їх на облік за місцем використання.

Для оприбуткування і синтетичного обліку основних засобів "Планом рахунків бухгалтерського обліку бюджетних установ" передбачено рахунки 10 "Основні засоби" та 11 "Інші необоротні матеріальні активи". Необхідність застосування двох рахунків для цих цілей зумовлена великою різноманітністю, різним призначенням та вартістю таких засобів.

Рахунок 10 "Основні засоби" поділяється на такі субрахунки:

101 "Земельні ділянки";

102 "Капітальні витрати на поліпшення земель";

103 "Будинки та споруди";

104 "Машини та обладнання";

105 "Транспортні засоби";

106 "Інструменти, прилади та інвентар";

107 "Робочі і продуктивні тварини";

108 "Багаторічні насадження";

109 "Інші основні засоби".

Рахунок 1 і "Інші необоротні матеріальні активи" у своєму складі має такі субрахунки:

111 "Музейні цінності, експонати зоопарків, виставок";

112 "Бібліотечні фонди";

І ІЗ "Малоцінні необоротні матеріальні активи";

114 "Білизна, постільні речі, одяг та взуття";

115 "Тимчасові не титульні споруди";

116 "Природні ресурси";

117 "Інвентарна тара";

118 "Матеріали довготривалого використання для наукових цілей";

119 "Необоротні матеріальні активи спеціального призначення".

Зупинимося детальніше на характеристиці наведених субрахунків.

На субрахунку 101 "Земельні ділянки" обліковується земля, яка згідно з чинним законодавством придбана або надана установі для користування, у тому числі здана в оренду.

На субрахунку 102 "Капітальні витрати на поліпшення земель" обліковують витрати неінвентарного характеру, тобто витрати, не пов'язані з будівництвом споруд, на покращання земельних ділянок для сільськогосподарського призначення, які проводяться за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізання купин, розчищення чагарників, очищення водойм тощо).

На субрахунку 103 "Будинки та споруди" обліковують такі підгрупи засобів:

1) будинки виробничо-господарського призначення;

2) будинки, призначені для проживання;

3) споруди.

На субрахунку 104 "Машини та обладнання" обліковують:

1) силові машини та обладнання, машини-генератори, що виробляють теплову й електричну енергію, і машини-двигуни, що перетворюють різного роду енергію (енергію води, вітру, теплову, електричну енергію та ін.) в механічну, тобто в енергію руху;

2) робочі машини та обладнання, машини, апарати та їх обладнання, що призначені для механічного, термічного Р. хімічного впливу на предмети праці в процесі створення продукту чи послуг виробничого характеру та переміщення предметів праці у виробничому процесі за допомогою механічних двигунів, сили людини і тварин;

3) вимірювальні прилади: дозатори, амперметри, барометри, ватметри, водоміри, вакуумметри, вапориметри, вольтметри висотоміри, гальванометри, геодезичні прилади, гігроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати та ін.;

4) регулювальні прилади та пристрої - киснево-дихальні прилади, регулювальні, електричні, пневматичні та гідравлічні пристрої, пульти автоматичного управління, апаратура централізації та блокування, лінійні пристрої диспетчерського контролю та ін.;

5) лабораторне обладнання - пірометри, регулятори, калориметри, прилади для визначення вологи, перегінні куби, лабораторні копри, прилади для випробування на газопроникність, мікроскопи, термостати, стабілізатори, витяжні шафи та ін.;

6) обчислювальна техніка - електронно-обчислювальні, керуючі та аналогові машини, цифрові обчислювальні машини та пристрої;

7) медичне обладнання - зуболікувальні крісла, операційні столи, ліжка зі спеціальним обладнанням, спеціальне дезинфекційне та дезинсекційне обладнання, обладнання молочних кухонь та молочних станцій, станцій переливання крові та ін.;

8) комп'ютерна техніка та комплектуючі - комп'ютери, монітори, периферійне і сітьове обладнання комп'ютера;

9) інші машини та обладнання - обладнання стадіонів, спортмайданчиків та спортивних приміщень (у тому числі спортивні снаряди), обладнання кабінетів і майстерень в учбових закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, спеціальне обладнання науково-дослідних та інших установ, які займаються науковою працею, обладнання АТС, телефони, факси, копіювальна техніка, пожежні машини на автомобільному та кінному ходу, пожежні автоцистерни, механічні пожежні драбини, пральні та швейні машини, холодильники, пилососи та ін.

На субрахунку 105 "Транспортні засоби" обліковують усі види засобів пересування, які призначені для переміщення людей і вантажів незалежно від вартості з виділенням окремих підгруп:

1) рухомий склад залізничного, водного, автомобільного транспорту (електровози, тепловози, паровози, мотовози, мотодрезини, вагони, платформи, цистерни, теплоходи, пароплави, дизель-електроходи, буксири, баржі, барки, човни та судна службово-допоміжні, рятувальні, пристані плавучі, судна парусні, автомобілі вантажні та легкові, причепи, автосамоскиди, автоцистерни, автобуси, трактори-тягачі та ін.);

2) рухомий склад повітряного транспорту (літаки, вертольоти);

3) гужовий транспорт (вози, сани та ін.);

4) виробничий транспорт (електрокари, мотоцикли, моторолери, велосипеди, візки та ін.);

5) усі види спортивного транспорту;

6) запасні частини до транспортних засобів, які за характеристиками належать до основних засобів.

На субрахунку 106 "Інструменти, прилади та інвентар" обліковують такі підгрупи засобів:

1) лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких і газоподібних речовин до споживача;

2) інструменти - механічні та немеханічні знаряддя праці загального призначення, а також прикріплені до машин предмети, які слугують для обробки матеріалів: різальні, ударні, натискувальні, ущільнюючі знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря та ін. (електродрелі, фарбопульти, електровібратори, гайковерти та ін.), а також різного роду пристрої для обробки матеріалів, виконання монтажних робіт та ін. (лещата, патрони, ділильні головки, пристрої для встановлення двигунів та для прокручування карданного валу на автомобілях та ін.);

3) виробничий інвентар та приладдя - предмети виробничого значення, які слугують для полегшення виробничих операцій під час роботи (робочі столи, верстати, кафедри, парти та ін.); обладнання, що сприяє охороні праці; предмети технічного значення, які не можуть бути зараховані до робочих машин (наприклад, світлокопіювальні рами та ін.);

4) господарський інвентар - предмети конторського та господарського упорядкування, конторська обстановка, переносні бар'єри, вішалки, гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи папірографи та інші ручні розмножувальні й нумерувальні апарати, переносні юрти, палатки (крім кисневих), ліжка (крім ліжок із спеціальним обладнанням), килими, портьєри та інший господарський інвентар, а також предмети протипожежного значення - гідропульти, стендери, драбини ручні та ін.

На субрахунку 107 "Робочі і продуктивні тварини" виділяють підгрупи:

1) робоча худоба - коні, воли, осли та інші робочі тварині (включаючи транспортних і спортивних коней та інших транспортних тварин);

2) продуктивна та племінна худоба - корови, бики-плідники, бугаї, буйволи та яки (крім робочих), жеребці-плідники т< племінні кобили (неробочі), олені-матки і самці (рогачі), кнурі та свиноматки, вівцематки, кози, барани та інше;

3) службові собаки;

4) декоративні тварини;

5) піддослідні тварини (собаки, щури, морські свинки та ін.). На субрахунку 108 "Багаторічні насадження" обліковують:

Штучні багаторічні насадження незалежно від їх віку; плодово-ягідні насадження всіх видів (дерева та кущі), озеленювальні та декоративні насадження на вулицях, площах, в парках, садах, скверах, на території установ, у дворах житлових будинків, живі огорожі, снігозахисні та полезахисні смуги, насадження для укріплення пісків і берегів річок, яро-балочні насадження та ін.; штучні насадження ботанічних садів та інших науково-дослідних установ і учбових закладів для наукових цілей та інші штучні багаторічні насадження. Багаторічні насадження збільшуються на суму капітальних вкладень. Молоді насадження усіх видів обліковують окремо від насаджень, що досягли повного розвитку, тобто віку початку плодоношення, зімкнення крон та ін.

На субрахунку 109 "Інші основні засоби" обліковують з поділом на окремі групи такі засоби:

1) сценічно-постановочні засоби вартістю понад 10 грн. за одиницю (декорації, меблі і реквізити, бутафорію, театральні та національні костюми, головні убори, білизна, взуття, перуки);

2) документація з типового проектування незалежно від вартості;

3) навчальні кінофільми, магнітні диски і стрічки, касети. На субрахунку 111 "Музейні цінності, експонати зоопарків,

Виставок" обліковують:

1) музейні цінності (незалежно віл вартості), крім предметів мистецтва та природознавства, старовини і народного побуту та експонатів наукового, історичного і технічного значення, які обліковуються у порядку, встановленому для обліку цих цінностей у державних музеях;

2) експонати тваринного світу в зоопарках та інших аналогічних установах незалежно від їх вартості.

На субрахунку 112 "Бібліотечні фонди" обліковують бібліотечні фонди незалежно від вартості окремих примірників книг: наукову, художню, навчальну літературу, спеціальні види літератури та інші видання.

На субрахунку 113 "Малоцінні необоротні матеріальні активи" обліковують малоцінні предмети, термін експлуатації яких перевищує один рік.

На субрахунку 114 "Білизна, постільні речі, одяг та взуття" обліковуються з виділенням в окремі групи:

1) білизна (сорочки, халати);

2) постільні речі (матраци, подушки, ковдри, простирадла, підодіяльники, наволочки, покривала, мішки спальні та ін.);

3) одяг і обмундирування, включаючи спецодяг (костюми, пальта, плащі, кожухи, плаття, кофти, спідниці, куртки, штани і т. ін.);

4) взуття, включаючи спеціальне (черевики, чоботи, сандалі, валянки і т. ін.);

5) спортивний одяг і взуття (костюми, черевики тощо).

На субрахунку 115 "Тимчасові не титульні споруди" обліковують тимчасові (не титульні) споруди, пристосування і пристрої, зведені на будівельних майданчиках: огорожі, навіси для зберігання будівельних матеріалів і т. ін.

На субрахунку 116 "Природні ресурси" обліковують мінеральні копалини, нафтові свердловини, родовища корисних копалин внутрішніх вод, смуги будівельного лісу, що згідно з чинним законодавством належать бюджетній установі.

На субрахунку 117 "Інвентарна тара" обліковується інвентарна тара для зберігання товарно-матеріальних цінностей на складах чи для здійснення технологічних процесів, сховища для зберігання рідких та сипучих речовин (баки, скрині, чани, засіку та ін.); шафи торговельні та стелажі; інша інвентарна тара.

На субрахунку 118 "Матеріали довготривалого використання для наукових цілей" обліковують матеріали, одержані зі складу в лабораторію або інші структурні підрозділи науково-дослідних інститутів, вузів для науково-дослідних робіт, як використовуються неодноразово або тривалий час, а також матеріали, що є об'єктами наукових досліджень. На цьому субрахунку в установах культури обліковують дорогі матеріали, одержані зі складу для реставрації і ремонту творів мистецтва музейних цінностей та пам'яток архітектури.

На субрахунку 119 "Необоротні матеріальні активи спеціального призначення" обліковують необоротні матеріальні активи що мають специфічне призначення і обмежене застосування і окремих галузях.

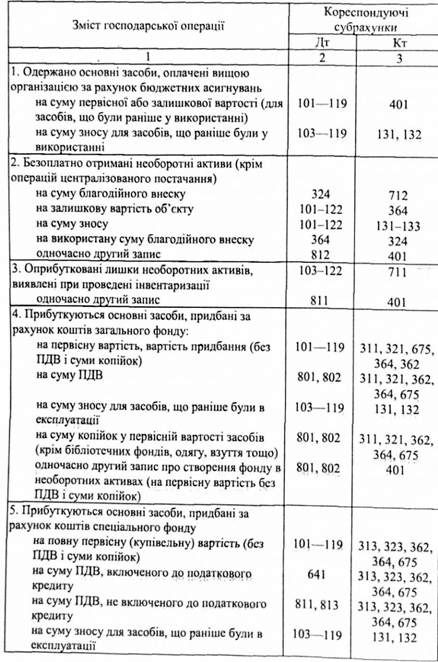

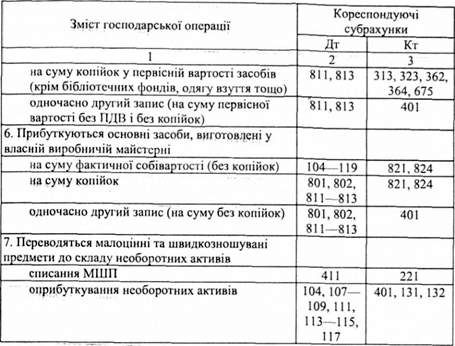

Оприбуткування основних засобів оформлюють такими бухгалтерськими записами (табл. 5.1).

Аналогічно відображаються в обліку інші випадки надходження та оприбуткування основних засобів бюджетних установ. Деякі особливості є лише у відображенні незакінченого капітального будівництва, тобто фактично освоєних капітальних вкладень на незакінчені або закінчені, але не введені в експлуатації об'єкти основних засобів (будівлі та споруди).

Для обліку витрат на незакінчені або закінчені, але не зданих в експлуатацію об'єкти основних засобів, які були віднесені н

Таблиця 5.1. Бухгалтерські проведення з обліку надходження основних засобів

Результати виконання кошторису, передбачено рахунок 14 "Незакінчене капітальне будівництво". На дебеті цього рахунка відображають усі витрати на незавершені капітальні вкладення як при виготовленні (будівництві, створенні), так і при покращенні (до-будівлі, дообладнанні, реконструкції, модернізації) об'єктів необоротних активів. В обліку це відображається такими записами: 1 ) на вартість виконаних у звітному періоді будівельно-монтажних робіт, прийнятих замовником згідно ф. № КБ-2в, № КБ-3 (сума з ПДВ)

Д-т субрах. 801, 802, 811-813,

К-т субрах. 631;

2) на суми списаних в, кінці року витрат з капітального будівництва на результати виконання кошторису

Д-т субрах. 431, 432,

К-т субрах. 801, 802, 811-813;

3) відображаються як витрати на незавершене будівництво суми, списані на результати виконання кошторису по об'єктах, не введених в експлуатацію (сума без ПДВ)

Д-т субрах. 141,

К-т субрах. 402;

4) у наступному звітному періоді після закінчення будівництва та прийняття об'єкта в експлуатацію згідно ф. № 03-1 (бюджет) або № 03-2 (бюджет):

А) на повну первісну вартість (без суми ПДВ)

Д-т субрах. 103,

К-т субрах. 401;

Б) на вартість незавершеного будівництва на початок року

Д-т субрах. 402,

К-т субрах. 141.

Синтетичний облік основних засобів та інших необоротних матеріальних активів ведеться у книзі Журнал-головна у розрізі окремих субрахунків. Записи до цієї книги здійснюють на підставі попередньо складених меморіальних ордерів - накопичувальних відомостей за рахунками обліку грошових коштів та розрахунків (класи 3 "Кошти, розрахунки та інші активи" і 6 "Поточні зобов'язання"). При комп'ютеризації обліку з цією метою використовують відповідні машинограми: "Головна книга", "Оборотна відомість основних засобів" і т. ін.

Схожі статті

-

5.1. Поняття, класифікація та оцінка основних засобів бюджетних установ Основні засоби бюджетної установи - це матеріальні цінності, які використовуються...

-

Для того, щоб своєчасно і повністю мати правдиві дані про стан і ефективність використання основних засобів та інших необоротних активів, необхідно...

-

Облік у бюджетних установах - Атамас П. Й. - РОЗДІЛ 5. Облік необоротним активів

5.1. Поняття, класифікація та оцінка основних засобів бюджетних установ Основні засоби бюджетної установи - це матеріальні цінності, які використовуються...

-

Облік у бюджетних установах - Атамас П. Й. - 2.5. Облік внутрішніх розрахунків

Внутрішні розрахунки - це розрахунки, що виникають у процесі виконання бюджетів і кошторисів доходів і витрат між вищестоящими розпорядниками коштів...

-

Облік у бюджетних установах - Атамас П. Й. - 2.6. Облік касових операцій

Внутрішні розрахунки - це розрахунки, що виникають у процесі виконання бюджетів і кошторисів доходів і витрат між вищестоящими розпорядниками коштів...

-

Бухгалтерські рахунки є важливим джерелом різносторонньої економічної інформації, необхідної для оперативного управління і контролю діяльності будь-якого...

-

Чисельність працівників бюджетних установ визначається штатним розкладом. Штати - це перелік і кількість посад, затверджених вищою організацією. Для...

-

Облік у бюджетних установах - Атамас П. Й. - 2.8. Облік інших грошових коштів

Крім грошових коштів на поточних рахунках у банках, реєстраційних та спеціальних реєстраційних рахунках в органах Державного казначейства України та в...

-

Бюджетні установи та організації, як і підприємства виробники сфери, більшість грошових розрахунків здійснюють у безготівковій формі, а свої вільні кошти...

-

Бухгалтерський облік в бюджетних установах ведеться методом подвійного запису за певною формою. Це означає, що кожна господарська операція реєструється в...

-

Основним законодавчим актом, що регулює процес складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, є Бюджетний...

-

Облік у бюджетних установах - Атамас П. Й. - 4.3. Облік розрахунків з відшкодування завданих збитків

У діяльності бюджетних установ можуть бути випадки, коли в результаті проведених перевірок, ревізій, інвентаризацій виявлені нестачі, розкрадання, втрати...

-

Облік у бюджетних установах - Атамас П. Й. - 3.6. Облік розрахунків за стипендіями

Стипендія - це грошове забезпечення, що регулярно надається особам, які вчаться на денних відділеннях вищих і середніх спеціальних навчальних закладів на...

-

Відрахування із заробітної плати працівників бюджетних установ не мають якихось особливостей порівняно з відрахуваннями із зарплати працівників...

-

Установи, що утримуються за рахунок Державного або місцевих бюджетів, фінансуються, як правило, через органи Державного казначейства України, яким в...

-

Облік у бюджетних установах - Атамас П. Й. - 2.4. Облік касових і фактичних видатків

У процесі своєї статутної діяльності бюджетні установи здійснюють різноманітні видатки: як оплачувані (тобто такі, що обмінюються на товар чи послугу),...

-

Облік у бюджетних установах - Атамас П. Й. - 1.8. Бухгалтерський баланс бюджетної установи

У бухгалтерському балансі бюджетних установ, як і в балансах промислових підприємств, реалізується принцип двосторонності, тобто господарські засоби...

-

Облік у бюджетних установах - Атамас П. Й. - 1.3. Історія розвитку бюджетного обліку

Існують архівні свідчення про те, що в Росії вже у 1645 р. застосовувалися як міські, так і загальні кошториси витрат, але якихось визначених правил їх...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Правильність обліку доходів і витрат бюджету забезпечується єдністю системи бюджетного обліку, в основу якої покладено бюджетну класифікацію, введену...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Для контролю за своєчасністю погашення заборгованості та правильністю її відображення в обліку і звітності бюджетні установи повинні періодично проводити...

-

Облік у бюджетних установах - Атамас П. Й. - 4.6. Облік зобов'язань розпорядників бюджетних коштів

З метою здійснення контролю за станом кредиторської заборгованості та прийняттям поточних зобов'язань розпорядників коштів бюджету запроваджено облік...

-

Облік у бюджетних установах - Атамас П. Й. - 2.7. Облік операцій в іноземній валюті

Окремі бюджетні установи (науково-дослідні інститути, вищі навчальні заклали, лікарні, митниці, деякі органи державного управління тощо) можуть...

-

Облік у бюджетних установах - Атамас П. Й. - Головні розпорядники коштів

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Облік у бюджетних установах - Атамас П. Й. - Головні принципи бюджетного фінансування

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Нарахування заробітної плати працівникам бюджетної установи являє собою розрахунок заробітку за місяць з урахуванням посадового окладу, різних доплат і...

-

Облік у бюджетних установах - Атамас П. Й. - 2.1. Принципи і методи фінансування бюджетних установ

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Облік у бюджетних установах - Атамас П. Й. - ПЕРЕДМОВА

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

Облік у бюджетних установах - Атамас П. Й. - 5.3. Синтетичний облік надходження та оприбуткування основних засобів