Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.4.43. Як зробити оцінки вартості облігації?

Ціни облігацій визначаються п'ятьма основними моментами:

- рівнем позичкового відсотка;

❖ кредитним рейтингом емітента; строком до погашення;

❖ наявністю обкладеного або викупного фонду;

❖ умовами першочергового і наступного випуску облігацій.

Облігації першого випуску мають більш високу оцінку, ніж наступні.

З підвищенням позичкового відсотка ціни облігацій знижуються і навпаки. Чим міцніше фінансове становище позичальника, тобто вищий його кредитний рейтинг, тим вигіднішими є умови, за яких робиться позика. Наприклад, держава, велика, добре відома компанія і т. ін. можуть взяти позику під більш низький відсоток. Гроші, які позичаються на довгий строк, коштують дорожче, аніж гроші, які позичаються на короткий строк. Відтак для облігацій, що йдуть з дисконтом, чим ближчий момент погашення, тим менша скидка з номіналу. Наявність викупного фонду для дострокового погашення облігацій позитивно позначається на ціні випуску. При підвищенні рівня позичкового відсотка ціни довгострокових облігацій знижуються, як правило, на більшу величину, ніж ціни короткострокових облігацій. Різке підвищення цін звичайних акцій, на які обмінюються конвертовані облігації, може призвести до продажу облігацій зі значною премією понад номінал.

Інвестор при угодах на фондовому ринку намагається виявити випадки неправильної оцінки облігації ринком. Економічним методом виявлення неправильної оцінки облігації є метод оцінки шляхом капіталізації доходу.

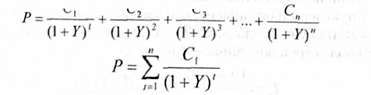

Цей метод передбачає, що внутрішня вартість будь-якого активу грунтується на дисконтованій величині платежів, котрі інвестор очікує отримати в майбутньому за рахунок володіння цим активом. Застосування цього методу до оцінки облігацій полягає в порівнянні значення доходності (У) до погашення облігації зі значенням "правильної" (Уп), на думку інвестора, доходності до погашення.

Доходність до погашення облігації (або обіцяна, доходність до погашення) визначається за такою формулою:

Де Р - поточний ринковий курс облігації із залишковим строком погашення "п" років; С" С2,.... С" - передбачувані грошові виплати інвестору в перший рік, в другий і т. д.;

У - обіцяна доходність до погашення.

Наприклад, облігація номінальною вартістю в 1000 дол. і поточною вартістю в 900 дол. має залишковий строк обігу - 3 роки. Купонні щорічні виплати до погашення становлять 60 дол.

Доходність облігацій до погашення становить:

У - 10,02%.

Якщо наступний аналіз вказує, що відсоткова ставка повинна дорівнювати 9%, то ця облігація недооцінена, оскільки У > У". Якщо доходність до погашення вища, аніж "правильна", то облігація недооцінена, і тоді вона - кандидат на купівлю. Якщо ж доходність до погашення нижча "правильної", то облігація "переоцінена", і тоді вона - кандидат на продаж. Отже, якщо поточний ринковий курс нижчий, ніж істинна вартість облігації, то це недооцінена облігація, якщо вищий, - то переоцінена.

Внутрішня вартість облігації (У) може бути обчислена і за такою формулою:

Оскільки ціна купівлі облігації - це її ринковий курс (Р), то для інвестора чиста приведена вартість (net present value NPV) дорівнює різниці між вартістю облігації і ціною купівлі:

Для нашого прикладу

Якщо облігація має позитивну ИРУ, вона є недооціненою.

Якби інвестор визначив, що У" дорівнює 11%, то №У облігації становила б: - 22,19 дол., тобто облігація переоцінена.

Якби інвестор визначив величину У" як приблизно рівну У, то облігація розглядалась би як точно оцінена.

Основною складовою аналізу облігації є визначення нормального для інвестора значення У", оскільки вирахувати його непросто через те, що воно залежить від суб'єктивної оцінки інвестором як деяких характеристик облігації, так і поточних умов на ринку.

Схожі статті

-

За останні 10 років оборотна світовому ринку акцій зросли у 20 разів і вія посідає одне з центральних місць серед інших фінансових ринків. У 2000 р....

-

Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.4.30. В чому суть облігацій?

За останні 10 років оборотна світовому ринку акцій зросли у 20 разів і вія посідає одне з центральних місць серед інших фінансових ринків. У 2000 р....

-

Попит на іноземну валюту виникає внаслідок необхідності купівлі товарів і послуг за рубежем. Попит на валюту будь-якої країни на валютному ринку свідчить...

-

У сфері сучасних валютних відносин борються дві тенденції. З одного боку - прагнення до більш тісного безперервного погодження економічної політики,...

-

Національні ринки конкретних товарів, які утворюють світовий товарний ринок, мають певну специфіку. Ця специфіка обумовлює різноманіття комерційних і...

-

У міжнародному типовому договорі особлива увага приділяється фінансовим умовам надання інжинірингових послуг: методам розрахунку винагороди консультанта,...

-

Фондовий ринок - це механізм для укладення угод між тими, хто пропонує цінні папери, і тими, хто пропонує гроші. В операції купівлі-продажу на фондовому...

-

Нарахування, сплата і стягування мита на товари виробляється на базі їх митної вартості, тобто ціни, що фактично сплачена чи підлягає сплаті за них у...

-

Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.4.5. Що таке валютні опціони?

Валютні опціони і контракти схожі на ф'ючерсні угоди. В них визначаються кількість валют, строк погашення і ціна виконання. Так само як ф'ючерси,...

-

Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.4.28. Що таке акції?

Акція - це цінний папір без встановленого строку, який свідчить про внесення певної пайки в капітал акціонерного товариства, дає право її власнику на...

-

За ступенем узагальнення інформації показники ринку цінних напорів поділяються на: інтегральні (усереднені), які характеризують стан ринку (або його...

-

За ступенем узагальнення інформації показники ринку цінних напорів поділяються на: інтегральні (усереднені), які характеризують стан ринку (або його...

-

За ступенем узагальнення інформації показники ринку цінних напорів поділяються на: інтегральні (усереднені), які характеризують стан ринку (або його...

-

Позабіржовий ринок включає в себе "вуличний" ринок, а також "третій" і "четвертий" ринки. "Вуличний ринок" - це ринок, на якому продаються всі облігації...

-

Ринок цінних паперів є механізмом, який сприяє встановленню контактів між покупцями і продавцями цінних паперів. РЦП підрозділяється на первинний і...

-

Економічні наслідки введення мита різноманітні: вони впливають на виробництво, споживання, товарообіг і добробут країни, що ввела імпортний тариф, і її...

-

Валютні опціони і контракти схожі на ф'ючерсні угоди. В них визначаються кількість валют, строк погашення і ціна виконання. Так само як ф'ючерси,...

-

Митний тариф є основним і найбільш давнім інструментом зовнішньоторговельної політики. Митний тариф - це систематизований звід ставок мита, яким...

-

Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.1.4. Яка існує класифікація ринків?

Ринки можуть класифікуватися за різними ознаками. Загально визнана - класифікація, яка наведена у таблиці 1.5 [12, с. 23-25]. В основу класифікації...

-

Митно-тарифне регулювання ЗЕД в Україні почало розвиватися з 1991 р. Правовою основою його став Закон України "Про Єдиний митний тариф", прийнятий 5...

-

Метою фінансування, як методу регулювання міжнародної торгівлі, зокрема, розширення експорту, є дискримінація іноземних компаній на користь національних...

-

Зміна експорту (пропозиція товару на вивіз) і імпорту (попиту на закордонні товари) залежить від зміни умов торгівлі. Ця залежність характеризується...

-

Одним з напрямків валютної політики є прогнозування валютного курсу, яке здійснюється банками, фірмами, ТНК. Метою прогнозування є поліпшення страхування...

-

Зміна експорту (пропозиція товару на вивіз) і імпорту (попиту на закордонні товари) залежить від зміни умов торгівлі. Ця залежність характеризується...

-

В ринковій економіці ціни на товари і послуги визначаються попитом і пропозицією, тобто є ринковими цінами. Валютні курси - це ціни валют. Чи...

-

Модель наздоганяючого розвитку, має явні хиби: прагнення забезпечити свою економіку одними промисловими товарами, неминуче викликає необхідність імпорту...

-

3.1. Національна економіка в системі світового господарства. Класифікація країн світу 3.1.1. Яке місце посідає національна економіка в системі світового...

-

Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.4.32. Що таке фінансовий дериватив?

Світовий ринок боргових цінних паперів характеризується даними наведеної таблиці 2.12. Даний ринок успішно розвивається і у 2000 р. зріс у 2,2 рази. При...

-

Світовий ринок боргових цінних паперів характеризується даними наведеної таблиці 2.12. Даний ринок успішно розвивається і у 2000 р. зріс у 2,2 рази. При...

-

3.1. Національна економіка в системі світового господарства. Класифікація країн світу 3.1.1. Яке місце посідає національна економіка в системі світового...

Міжнародна економіка: в питаннях та відповідях - Козак Ю. Г. - 1.4.43. Як зробити оцінки вартості облігації?