Інвестиційна діяльність - Майорова Т. В. - 8.3. ОЦІНКА ВАРТОСТІ ІНВЕСТИЦІЙНИХ РЕСУРСІВ

У прийнятті рішення про залучення джерел для фінансування інвестиційних проектів важливу роль відіграє визначення вартості інвестиційних ресурсів, або капіталу, що інвестується.

Вартість інвестиційних ресурсів (капіталу) - це необхідна ставка доходу, яку повинна мати фірма, щоб покривати витрати для залучення капіталів на ринку. Основними факторами, що визначають вартість капіталу є: ризикованість одержаних доходів, питома вага заборгованості в його структурі, фінансова стійкість компанії та інші фактори. Наприклад, якщо сподівані надходження та грошовий потік мінливі, заборгованість висока, а підприємство немає міцної фінансової репутації, інвестори купуватимуть його акції тільки тоді, коли їх ризик буде компенсований високими доходами. І навпаки, постійно зростаючі доходи, низька заборгованість і гарна фінансова репутація дають змогу фірмі випустити облігації та акції з низькими витратами.

Крім рівня дохідності та ризику, на вартість інвестиційного капіталу впливає і те, які джерела фінансування залучаються для реалізації інвестицій, бо ціна власних (прибутку), боргових (банківські позички, емісія облігацій) та залучених (емісія привілейованих та звичайних акцій) ресурсів різна.

Далі розглянемо механізми формування ціни на кожен вид інвестиційних ресурсів окремо.

Вартість капіталу від залучення боргових ресурсів.

У процесі інвестиційної діяльності підприємство часто використовує боргові кошти. Вартість цього капіталу визначається на ринку з урахуванням: терміну користування позичкою; заходу, що кредитується; забезпечення своєчасності розрахунків позичальника за раніше одержаними позиками та міри ризику.

Крім того, на вартість боргового капіталу впливають такі фактори, як:

◊ зміна процентів за депозитами:

◊ офіційно оголошений індекс інфляції;

◊ можливості одержання довгострокового інвестиційного кредиту в інших фінансово-кредитних установах на більш вигідних умовах;

◊ урахування кредитором характеру партнерських взаємовідносин із позичальником (фінансового стану, кредитної історії, тривалості та міцності зв'язків), альтернативних варіантів вкладення (інвестування) коштів в інші активи з метою одержання максимального доходу; можливого ризику кредитування, особливо інноваційних проектів;

◊ витрати з оформлення позики та проведення моніторингу;

◊ розмір, строк та механізм погашення боргу та інші фактори.

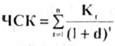

Останнім часом банки зобов'язані в кредитному договорі зазначати сукупну вартість кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг та інших фінансових зобов'язань споживача, які пов'язані з отриманням, обслуговуванням і погашенням кредиту (на користь третіх осіб - страховиків, оцінювачів, реєстраторів, нотаріусів тощо), а також зазначити її в процентному значенні та в грошовому виразі у валюті платежу за кредитним договором, у вигляді реальної процентної ставки (у річних відсотках) (d), яка точно дисконтує всі майбутні грошові платежі споживача за кредитом до чистої суми виданого кредиту.

Розрахунок значення реальної процентної ставки здійснюється з використанням такої формули:

(8.15)

(8.15)

Де ЧСК - чиста сума кредиту, наданого позичальнику;

D - реальна процента ставка;

І - порядковий номер періоду дії кредитного договору (місяць або день);

N - загальна залишкова кількість періодів дії кредитного договору (місяців або днів) на дату розрахунку;

К сума коштів, яку позичальник сплачує банку та/або іншим особам за кредитом. До неї входять: платежі в погашення основного боргу; відсотки за користування ним; комісії на користь банку; платежі на користь третіх осіб, які сплачуються відповідно до отриманого кредиту та пов'язані з обслуговуванням і погашенням кредиту.

Рівень фінансових витрат, пов'язаних з одержанням кредиту, може визначатися і через ефективну річну ставку відсотку (EAR). Ця ставка визначає ті відносні витрати, які несе позичальник за рік загалом, виплачуючи проценти за кредит. Визначається вона за такою формулою (8.16):

EAR = (1+r/m)M -1, (8.16)

Де EAR - ефективна річна ставка за кредит;

R - річна ставка відсотку за кредит, коефіцієнт;

N - кількість періодів (років);

M - кількість нарахувань у році за ставкою відсотку r/m

Приклад. Є два варіанти залучення боргових коштів на фінансування інвестиційного проекту. За варіантом А - нарахування здійснюється щомісячно за ставкою 24 % річних, а за варіантом В - щоквартально за ставкою 28 % річних. Визначити кращий варіант для підприємства.

Варіант A: EAR = (1 + 0,24/12)12- 1 =1,268- 1 =0, 268 (26,8%)

Варіант В: EAR = (1 + 0,28/4)4- 1 =1,3108 - 1 = 0, 3108 (31,08 %)

Таким чином, за варіантом В ефективна ставка відсотку вища, отже для підприємства краще залучати кошти за першим варіантом.

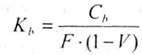

Визначення вартості облігацій. На вартість капіталу від облігацій впливають ті ж фактори, що і на ціну інвестиційного кредиту. Проте вартість капіталу, залученого від емісії облігацій розраховується за такою формулою:

(8.17)

(8.17)

Де KB - вартість капіталу від розміщення облігацій;

СB - річний купон на випуск нових облігацій;

F - номінальна вартість облігацій;

V - витрати на випуск облігацій, питома вага у коефіцієнтах до номінальної вартості облігацій.

У зв'язку з тим, що відсотки за кредит та за облігаціями входять до собівартості продукції, тобто утримуються до оподаткування, то вартість боргового капіталу має враховувати ставку податку. Формула розрахунку вартості облігацій тоді матиме такий вигляд:

KB = KB ž (1 - tax) (8.18)

Де tax - ставка податку па прибуток.

Наприклад, дохідність боргового капіталу становить 12%. Тоді випущені облігації, або наданий кредит у розмірі 1000 грн будуть приносити щорічно (1000 грн x 12 % = 120 грн). Якщо ставка податку становить 25 %, то витрати в 120 грн на виплату відсотків будуть означати економію в податках в розмірі - 30 грн. При цьому витрати на виплату відсотків після сплати податків становитимуть 120 - 30 = 90 грн. Таким чином, вартість боргового капіталу після сплати податків становитиме - 90/1000 = 0,09 (9 %), або (1 -0,25) -12 % = 9 %.

Моделі визначення вартості капіталу від випуску акцій

Схожі статті

-

Інвестиційна діяльність - Майорова Т. В. - 8.2. МЕТОДИ ФОРМУВАННЯ ІНВЕСТИЦІЙНИХ РЕСУРСІВ

Залежно від форми залучення інвестиційного капіталу існують такі методи фінансування інвестиційних проектів, як самофінансування; акціонування; кредитне...

-

Інвестиційна діяльність - Майорова Т. В. - Динамічні методи оцінки інвестиційних проектів

Динамічними називаються показники, які визначаються на основі значень результатів за проектом протягом всього строку реалізації проекту. Всі динамічні...

-

8.1. ХАРАКТЕРИСТИКА ТА ПОРЯДОК ФОРМУВАННЯ ІНВЕСТИЦІЙНИХ РЕСУРСІВ НА ПІДПРИЄМСТВІ Реалізація інвестиційної діяльності на підприємстві характеризується,...

-

Інвестиційна діяльність - Майорова Т. В. - 3.5. АНАЛІЗ ТА ОЦІНКА ЕФЕКТИВНОСТІ ФІНАНСОВИХ ІНВЕСТИЦІЙ

При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для...

-

Інвестиційна діяльність - Майорова Т. В. - Оцінка боргових цінних паперів (облігацій)

Основними параметрами боргових цінних паперів (насамперед облігацій) є номінальна ціна, терміни сплати основного боргу, норма доходу, термін та порядок...

-

Інвестиційна діяльність - Майорова Т. В. - Динамічні договірні ціни

Визначення рівня цін на об'єкти інвестування - це частина як основної інвестиційної стратегії, так і довгострокової стратегії маркетингу підприємства. У...

-

Інвестиційна діяльність - Майорова Т. В. - Тверді договірні ціни

Визначення рівня цін на об'єкти інвестування - це частина як основної інвестиційної стратегії, так і довгострокової стратегії маркетингу підприємства. У...

-

Інвестиційна діяльність - Майорова Т. В. - 7.4. ЦІНОУТВОРЕННЯ В ІНВЕСТИЦІЙНІЙ СФЕРІ

Визначення рівня цін на об'єкти інвестування - це частина як основної інвестиційної стратегії, так і довгострокової стратегії маркетингу підприємства. У...

-

Інвестиційна діяльність - Майорова Т. В. - Початкові інвестиційні витрати

Початкові інвестиційні витрати Показники Одноразові інвестиційні витрати (01.01.0) Додаткові інвестиційні витрати (01.01.0) 1. Капітальні витрати, (-) В...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 8. ІНВЕСТИЦІЙНІ РЕСУРСИ

8.1. ХАРАКТЕРИСТИКА ТА ПОРЯДОК ФОРМУВАННЯ ІНВЕСТИЦІЙНИХ РЕСУРСІВ НА ПІДПРИЄМСТВІ Реалізація інвестиційної діяльності на підприємстві характеризується,...

-

Інвестиційна діяльність - Майорова Т. В. - Періодичні договірні ціни

Визначення рівня цін на об'єкти інвестування - це частина як основної інвестиційної стратегії, так і довгострокової стратегії маркетингу підприємства. У...

-

Іншим методом, який використовується на практиці у дохідному підході оцінки майна є метод непрямої капіталізації або дисконтування майбутніх доходів. Цей...

-

Серед основних об'єктів інвестування, яким інвестори надають перевагу останнім часом, є нерухоме майно, насамперед, елітне, офісні приміщення,...

-

Інвестиційна діяльність - Майорова Т. В. - Статичні методи оцінки інвестиційних проектів

У статичних методах за основні критерії беруть такі показники, як: витрати, дохід, прибуток, рентабельність та ін. Розмір витрат обчислюється для кожної...

-

Інвестиційна діяльність - Майорова Т. В. - Оцінка акцій

Моделі оцінки вартості акцій базуються на використанні таких показників, як: вид акції - проста чи привілейована; сума дивідендів, яка очікується в...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Хоскольда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - Метод ринку капіталу

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної...

-

Інвестиційна діяльність - Майорова Т. В. - 6.4. МЕТОДИ ОЦІНКИ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів. Від того, наскільки...

-

Інвестиційна діяльність - Майорова Т. В. - Вимоги до проектних матеріалів

Вихідна інформація про проект міститься у проектних матеріалах. Для того, щоб проектні матеріали могли бути використані при оцінці проекту, його аналізі...

-

Інвестиційна діяльність - Майорова Т. В. - Головні напрямамки діяльності банків

Головними напрямами діяльності банків є: 1. Кредитування різних стадій процесу "дослідження - виробництво". Кредит може бути виданий під наявні фонди...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Інвуда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - Метод угод (або метод продажів)

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної...

-

Інвестиційна діяльність - Майорова Т. В. - 4.5. МЕТОДИ ОЦІНКИ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Для проведення оцінки майна застосовуються такі основні методичні підходи: витратний (майновий - для оцінки об'єктів у формі цілісного майнового...

-

Перш ніж вкладати кошти, інвестор має оцінити вартість об'єктів реального інвестування. Оцінка майна та майнових прав - це процес визначення їх вартості...

-

Інвестиційна діяльність - Майорова Т. В. - 1.6. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ІНВЕСТИЦІЙНИХ ПРОЦЕСІВ

Концептуальні основи державного регулювання інвестиційних процесів у країнах із ринковою економікою змінювалися та розвивалися під впливом розвитку...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 1.3. ОСНОВНІ ПОНЯТТЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Здійснення витрат у поточний період передбачає набуття суб'єктом інвестування певних інвестиційних об'єктів, використання яких дозволяє отримати вигоди у...

-

Інвестиційна діяльність - Майорова Т. В. - 7.7. МОНІТОРИНГ ВПРОВАДЖЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

У період освоєння інвестицій (реалізації інвестиційного проекту), особливо, якщо цей період тривалий, ринкова кон'юнктура зазнає значних коливань, а це,...

-

Важливою умовою для нормального функціонування запроектованого виробництва є забезпечення обладнанням, матеріалами, сировиною та іншими ресурсами....

-

Кон'юнктура інвестиційного ринку - це форма виявлення на інвестиційному ринку загалом, або на окремих його сегментах системи факторів (умов), які...

Інвестиційна діяльність - Майорова Т. В. - 8.3. ОЦІНКА ВАРТОСТІ ІНВЕСТИЦІЙНИХ РЕСУРСІВ