Гроші та кредит - Михайловська І. М. - 4.2. Структура грошової системи

Кожна країна формує власну грошову систему, прагнучи надати їй повну незалежність, і визначається її внутрішнім законодавством, тобто є явищем суто національним. Наявність такої суверенної грошової системи є однією з ключових ознак політичної та економічної самостійності держави.

Водночас усі сучасні грошові системи мають майже однакову структуру і складаються з таких основних підсистем (рис. 4.2).

Рис. 4.2. Структура грошової системи.

Кожна із вказаних підсистем має свій особливий об'єкт регулятивного впливу, який обмежується певною формою чи сферою грошового обороту.

Безготівковий грошовий обіг - Це грошовий обіг, за якого рух грошей здійснюється шляхом перерахунків у кредитних установах або зарахування взаємних вимог [6, с 292]

Безготівкові розрахунки - розрахунки, що проводяться без участі готівки, тобто у сфері безготівкового обігу [7, с 79].

Безготівкові розрахунки у своїй цілісній сукупності формують певну систему, яка виступає основною підсистемою грошової системи в цілому. Взаємозв'язок між структурними складовими системи безготівкових розрахунків показано на рис. 4.3.

Від організації безготівкових розрахунків у господарському обороті залежить ефективність функціонування економіки в цілому і кожного суб'єкта підприємницької діяльності зокрема.

Головне завдання безготівкового платіжного обороту - Забезпечити своєчасне отримання кожною господарською організацією коштів за поставлену продукцію та надані послуги, тобто в кінцевому результаті сприяти прискоренню обігу коштів у розрахунках.

Рис. 4.3. Струтура системи безготівкових розрахунків.

Обсяг безготівкового грошового обороту у державі залежить від багатьох чинників, а саме від: розміру ВВП держави, податкової політики, інфляційних процесів, структури виробництва, банківських процентних ставок за кредитами і депозитами, цінової політики, стану банківської платіжної системи та ін.

Найпоширеніша Сфера безготівкових розрахунків - це розрахунки за продукцію та послуги, що здійснюються у двох основних формах:

> Акцептноінкасовій - коли поставка передує оплаті;

> Акредитивній - коли оплата передує відправленню продукції. Безготівкові розрахунки поділяються за різними ознаками:

1. За об'єктом розрахунків, тобто залежно від призначення платежу виокремлюють дві групи:

Л розрахунки щодо товарних операцій - платежі за товарно-матеріальні цінності, надані послуги і виконані роботи;

Л розрахунки щодо нетоварних операцій - оплата податків та перерахування інших платежів до бюджету, одержання і повернення банківських позичок, страхових сум тощо.

2. Залежно від місця проведення безготівкових розрахунків Розрізняють:

> внутрішньодержавні (які у свою чергу поділяються на міжміські - розрахунки між постачальниками і покупцями, яких обслуговують установи банків, розташовані в різних населених пунктах; внутрішньо-міські - що здійснюються у межах одного населеного пункту);

> Міждержавні розрахунки - між суб'єктами господарювання, які розташовані на територіях різних держав.

3. Залежно від способу реалізації продукції безготівкові розрахунки поділяються на:

> прямі - безпосередньо між постачальником і покупцями;

> Транзитні - здійснюються за наявності проміжних структур. Для створення ефективної системи безготівкових розрахунків

Принципове значення має правильне визначення її принципів - основних нормативних положень, якими слід керуватися, щоб безготівкові розрахунки максимально сприяли прискоренню народногосподарського обороту.

Виділяють такі основні Принципи організації безготівкових розрахунків.

1. Кошти всіх господарських суб'єктів підлягають обов'язковому зберіганню на поточних та інших рахунках в установах банків.

2. Розрахунки з покупцями за товарно-матеріальні цінності і послуги проводяться, як правило, після відпуску продукції або надання послуг.

З. Учасники безготівкового обігу відкривають рахунки в банках та інших кредитних організаціях. Рух безготівкових грошей здійснюється за дорученням клієнта відповідної кредитної організації, шляхом оформлення відповідним уніфікованим платіжним документом. Можливе списання грошей і без згоди клієнта у випадках, передбачених законом.

4. Безготівкові розрахунки між підприємствами, організаціями та установами всіх форм власності здійснюються у національній валюті України через банк шляхом перерахування коштів з рахунка платника на рахунок одержувача.

5. Розрахункові документи приймаються банком до виконання тільки в межах наявних на рахунку клієнта коштів. Платежі одного клієнта за рахунок коштів іншого не допускаються.

6. Господарські суб'єкти самостійно вибирають форми безготівкових розрахунків і способи платежу, які обов'язково узгоджуються під час укладання договорів поставок або договорів підряду.

У міру реальних ринкових змін в економіці змінюються також принципи організації безготівкових розрахунків, виникають і формуються нові принципи.

Недотримання принципів організації безготівкових розрахунків призводить до кризи всієї розрахункової системи (платіжної системи).

Розглянуті принципи охоплюють регулюючим впливом усі важливі елементи системи безготівкових розрахунків, насамперед їх способи та форми.

Спосіб платежу Характеризує порядок списання коштів з рахунків платників.

У сучасній системі безготівкових розрахунків господарські суб'єкти використовують два основних способи платежу:

1) перерахування коштів з банківського рахунка на рахунок одержувача коштів шляхом відповідних записів щодо них;

2) зарахування взаємних вимог платника й одержувача коштів.

Вибір способу платежу суб'єктом господарювання пов'язаний з вимогами прискорення самих розрахунків, їх терміновості, зниження витрат на проведення платежів, нормалізації кругообігу коштів, забезпечення безперебійного ходу реалізації продукції.

Безготівковий обіг здійснюється в різних формах, встановлених центральним банком. Він також визначає форми платіжних документів і порядок їх оформлення. Вибір форми розрахунків залежить від конкретних умов угод та операцій і фіксується у договорах між контрактами.

Доцільність використання тієї чи іншої форми розрахунків визначається конкретним господарським завданням, змістом і методом розв'язання фінансових проблем господарськими суб'єктами. Під час здійснення розрахунків можуть застосовуватись розрахункові документи на паперових носіях та в електронному вигляді.

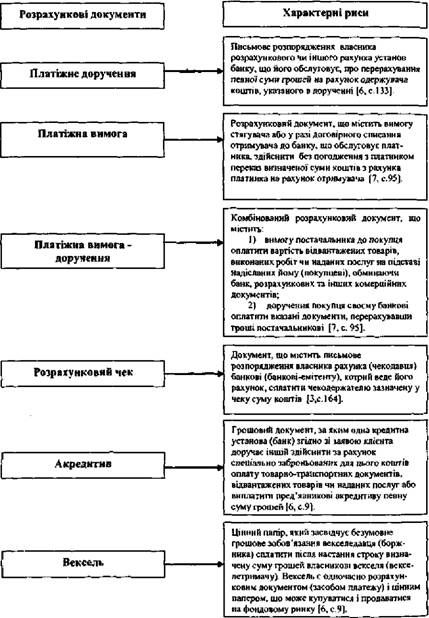

Безготівкові розрахунки можуть провадитися на підставі розрахункових документів, які наведені на рис. 4.4.

Розрахункові документи є інструментами здійснення безготівкових розрахунків.

Кожна окрема форма безготівкових розрахунків має певне економічне навантаження, сильні і слабкі сторони, специфічні особливості та сфери найефективнішого використання. Швидкість та ефективність господарського обороту безпосередньо залежить від правильності вибору і Доцільності використання тієї чи іншої форми розрахунків. У зв'язку з Цим важливою є проблема подальшого розвитку і вдосконалення таких форм безготівкових розрахунків, які б сприяли оптимізації господарського

Рис. 4.4. Інструменти здійснення безготівкових розрахунків.

Обороту країни. В останні роки вирішальний вплив на вдосконалення їх справляє швидкий розвиток комп'ютерної техніки.

Останньою і дуже важливою складовою системи безготівкових розрахунків є контроль установ банків за додержанням правил розрахунків у народному господарстві. Контроль здійснюється у процесі проведення операцій з безготівкових розрахунків шляхом періодичної перевірки розрахункових документів, аналізу фінансової звітності підприємств і перевірок у них на місцях. Платники та одержувачі коштів (підприємства, організації), зі свого боку, також повинні проводити оперативний контроль проведення безготівкових розрахунків.

Суб'єкт господарювання, який не дотримується встановлених строків платежів, повинен сплачувати на користь одержувачів коштів пеню. Розмір пені обчислюється зі суми прискореного платежу, але не може перевищувати подвійної облікової ставки НБУ, що діяла у період, за який сплачується пеня. У разі затримки зарахування грошових надходжень на рахунок клієнта банки також повинні сплачувати на користь одержувачів коштів пеню у розмірі, передбаченому угодою про проведення касово-розрахункових операцій.

Якщо всі структурні складові системи безготівкових розрахунків законодавчо врегульовані у державі, то вона буде з найбільшою ефективністю обслуговувати інтереси суспільства в цілому та окремих економічних суб'єктів.

Для досягнення фінансової та макроекономічної стабілізації національної економіки України важливе значення також має оптимізація сфери готівкового обігу та підвищення ефективності здійснення готівкових операцій.

Готівковий грошовий обіг - Це сукупність платежів, що здійснюються готівкою.

Готівкові розрахунки - це розрахунки готівкою між: підприємствами і населенням, між: окремими громадянами та на незначні суми між: підприємствами [6, с 404].

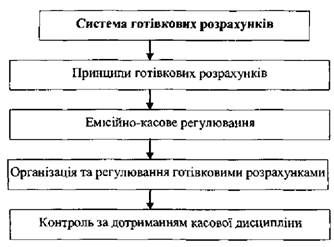

У сучасних умовах вирішального значення набувають заходи, спрямовані на скорочення готівкового обігу, а також встановлення належного контролю за веденням операцій з готівкою. Усі такі заходи мають антиінфляційну спрямованість. Сучасні економічні умови вимагають удосконалення організації готівкового обігу (як складової частини грошової системи країни) з приведенням його у відповідність до потреб ринкової економіки. Взаємозв'язок між структурними складовими системи готівкових розрахунків показано на рис. 4.5.

Рис. 4.5. Структура системи готівкових розрахунків.

Організація готівкового обігу в Україні має будуватися на таких основних принципах:

1. Повне і своєчасне забезпечення потреб економіки у готівці.

2. Постійне зменшення питомої ваги у загальному обсязі грошової маси.

3. Запровадження прогресивних технологій та сучасного обладнання на всіх операціях, пов'язаних з обробкою готівки.

4. Оптимізація витрат на підтримку готівкового обігу.

5. Посилення системи безпеки під час здійснення готівкових операцій та дотримання належного рівня захищеності грошових знаків від підробки.

6. Вдосконалення організації та порядку обліку операцій з готівкою на всіх етапах руху готівки.

Обсяг готівкового обігу залежить від масштабів емісії готівки, швидкості її обігу, розмірів товарообігу, рівня прибутків населення, темпів інфляції і т. д.

Відповідно до Закону "Про банки та банківську діяльність" емісійним центром країни є Національний банк України. На нього покладена організація готівкового обороту й регулювання емісійних операцій, тобто операцій, пов'язаних з випуском грошей в обіг та їх вилученням з обігу відповідно до функцій резервної системи.

Для реалізації емісійної функції в установах Національного банку організовуються резервні фонди грошових знаків. Так, розміщення резервних фондів забезпечує своєчасне касове обслуговування комерційних банків, дає можливість регулювати покупюрний склад готівкової маси та її відновлення, усуває зустрічні перекази готівки, що прискорює готівковий оборот та зменшує його витрати.

Касове обслуговування клієнтів з доручення Національного банку покладається на комерційні банки. Вони задовольняють потреби своїх клієнтів у коштах передусім за рахунок готівки, що надходить у касу банку від клієнтів. Але бувають випадки, коли готівки, що надходить у каси банку, недостатньо для забезпечення поточних потреб. У такому випадку банк складає заявку на підкріплення каси та спрямовує її до регіонального управління Національного банку за три дні до виникнення потреб у готівці. Управління Національного банку, отримавши заявку, має розглянути її обгрунтованість, щоб не допустити емісії грошей понад суму, визначену прогнозним розрахунком касових оборотів.

Випуск грошей в обіг здійснюється через оборотну касу установи НБУ. Оборотна каса - структурний підрозділ НБУ, який здійснює касове обслуговування комерційних банків. Залишок грошей в оборотній касі лімітується. Надлишок готівки понад ліміт вилучається з оборотної каси до резервного фонду. У випадку нестачі готівки (незабезпеченості ліміту) оборотна каса підкріплюється з резервного фонду згідно з відповідними емісійними дозволами НБУ. Отже, емісія грошей здійснюється шляхом підкріплення оборотної маси.

Національний банк встановлює загальний порядок ведення касових операцій, правила випуску грошових знаків, перевезення, визначення платіжності, порядок заміни і знищення пошкоджених банкнот і монет. Ці положення поширюються як на комерційні банки, так і на їхніх клієнтів - юридичних осіб.

Для підприємств, організацій та установ встановлений єдиний порядок приймання грошей у каси, їх зберігання, транспортування і видачі, єдині вимоги щодо технічного укріплення й обладнання приміщень кас підприємств, порядок інкасації виторгу, оформлення касових операцій, ведення касової книги, перевезення резервної каси і контролю за Дотриманням касової дисципліни.

Розрахунки готівкою підприємств між собою та підприємцями і фізичними особами проводяться як за рахунок коштів, одержаних з кас банків, так і за рахунок готівкової виручки, і здійснюються через касу підприємств з веденням касової книги встановленої форми.

Сьогодні діють такі Основні норми щодо організації та регулювання обігу готівки:

1. Обмеження суми щоденних готівкових платежів суб'єктами господарювання.

Сума готівкового розрахунку одного підприємства з іншим підприємством через їх каси та через каси установ банків не повинна перевищувати 3 тис. грн. протягом одного дня за одним або кількома платіжними документами. При цьому кількість підприємств, з якими проводяться розрахунки, протягом дня не обмежуються.

2. Встановлення ліміту залишку готівки у касі.

Ліміт залишку готівки у касі - це граничний розмір готівки, що може залишатися в касі підприємства на кінець робочого дня, який встановлюється установою банку. Ліміт каси для кожного підприємства визначається установами банків, в яких вони мають рахунки і здійснюють операції з готівкою. Підприємцям ліміт каси не встановлюється. Якщо ліміт каси підприємству з будь-яких причин не встановлено, то вся наявна готівка в його касі на кінець дня має здаватися до банку.

3. Порядок видачі готівки з каси банку.

Цільове призначення готівки, яку одержують підприємства зі своїх поточних рахунків, має зазначатися ними у грошовому чеку з чітким формулюванням суті операцій, що будуть здійснюватися.

Підприємства мають право зберігати у своїй касі готівку, одержану в установі банку для виплат, пов'язаних з оплатою праці, пенсій, стипендій, дивідендів, понад установлений ліміт каси протягом трьох робочих днів, включаючи день одержання готівки в установі банку. Готівка, одержана в установі банку на інші виплати, має видаватися підприємством своїм працівникам у той самий день.

4. Порядок витрачення готівки з виручки підприємства.

Під Готівковою виручкою Розуміють суму фактично одержаних готівкових коштів від реалізації продукції та позареалізаційні надходження.

Готівкова виручка підприємств може використовуватися ними для забезпечення потреб, що виникають у процесі функціонування, а також для проведення розрахунків з бюджетами та державними цільовими фондами за податками і зборами. Невикористана готівкова виручка, що надійшла до кас підприємств, має здаватися ними до установ банків для зарахування на їхні поточні рахунки.

Без належної касової дисципліни неможливе нормальне здійснення готівково-грошового обігу. Виконання всіма господарськими суб'єктами встановлених центральним банком правил здійснення операцій з готівкою необхідна передумова ефективного реформування національної грошової системи. Вирішальне значення щодо дотримання касової дисципліни має повне виконання всіма господарськими суб'єктами норм регулювання обігу готівки.

Установи банку відповідно до чинного порядку ведення касових операцій не рідше ніж один раз на два роки, згідно з рішенням керівника установи банку, перевіряють дотримання касової дисципліни на всіх підприємствах, які вони обслуговують, і мають право вимагати від них дані про їхні касові обороти за джерелами надходжень і згідно з цільовим призначенням грошових витрат.

За результатами перевірки підприємств, у разі виявлення порушень, складається акт перевірки дотримання порядку ведення операцій з готівкою у трьох примірниках. Відповідні примірники актів перевірок мають бути передані податковій адміністрації або правоохоронним органам для застосування до порушників відповідних санкцій згідно з чинним законодавством.

Валютна система - надзвичайно важлива і необхідна в сучасних умовах розвитку фінансового ринку підсистема грошової системи.

Валютна система - форма організації валютних відносин, закріплена у державно-правових нормах та міжнародних угодах. Більш детально цю підсистему буде розглянуто в темі 6 цього підручника.

Схожі статті

-

План (логіка) викладу і засвоєння матеріалу: 4.1. Сутність грошової системи та основні її елементи. 4.2. Структура грошової системи. 4.3. Види грошових...

-

Гроші та кредит - Михайловська І. М. - ТЕМА 4. ГРОШОВІ СИСТЕМИ

План (логіка) викладу і засвоєння матеріалу: 4.1. Сутність грошової системи та основні її елементи. 4.2. Структура грошової системи. 4.3. Види грошових...

-

Гроші та кредит - Михайловська І. М. - 2.3. Поняття грошової маси, грошові агрегати та грошова база

Сукупний грошовий оборот забезпечується певною масою грошей, величина якої має важливе значення для діяльності центрального банку та грошово-кредитного...

-

Гроші пройшли тривалий і складний шлях розвитку від предметів першої необхідності до так званих електронних грошей. Високий рівень розвитку...

-

Гроші та кредит - Михайловська І. М. - 2.4. Швидкість обігу грошей

Швидкість обігу грошей характеризує частоту, з якою кожна одиниця наявних в обороті грошей (гривня, долар тощо) використовується у середньому для...

-

Гроші та кредит - Михайловська І. М. - 2.1. Поняття грошового обороту та його економічна основа

План (логіка) викладу і засвоєння матеріалу: 2.1. Поняття грошового обороту та його економічна основа. 2.2. Модель грошового обороту. Сутність грошових...

-

Гроші та кредит - Михайловська І. М. - 2.5. Суть закону грошового обігу

Грошовий обіг підпорядковується своєму специфічному закону. Сутність його полягає у тому, що протягом певного періоду часу для безінфляційного обігу...

-

Гроші та кредит - Михайловська І. М. - ТЕМА 2. ГРОШОВИЙ ОБОРОТ І ГРОШОВА МАСА

План (логіка) викладу і засвоєння матеріалу: 2.1. Поняття грошового обороту та його економічна основа. 2.2. Модель грошового обороту. Сутність грошових...

-

Гроші та кредит - Михайловська І. М. - 1.4. Роль грошей у ринковій економіці

Роль грошей є результатом їх функціонування і виявляється у стимулюючому чи гальмуючому впливі грошей на певні економічні процеси. Такий вплив...

-

Гроші та кредит - Михайловська І. М. - ТЕМА 3. ГРОШОВИЙ РИНОК

План (логіка) викладу і засвоєння матеріалу: 3.1. Сутність та специфіка функціонування грошового ринку. 3.2. Структура грошового ринку. 3.3. Попит на...

-

Гроші та кредит - Михайловська І. М. - 1.3. Функції грошей і механізм їх взаємодії

В економічній літературі з теорії грошових відносин, якщо розглянути її в ретроспективі, склався далеко не однозначний підхід до визначення функцій...

-

Гроші та кредит - Михайловська І. М. - ПЕРЕДМОВА

Проблема державного регулювання грошово-кредитної системи одна з найбільш актуальних у теорії та практиці вітчизняної економіки. Актуальність даного...

-

Гроші та кредит - Михайловська І. М. - 3.2. Структура грошового ринку

Грошовому (монетарному) ринку характерний складний механізм функціонування. Для його вивчення важливе значення має структуризація грошового ринку. Слід...

-

Гроші та кредит - Михайловська І. М. - 3.1. Сутність та специфіка функціонування грошового ринку

План (логіка) викладу і засвоєння матеріалу: 3.1. Сутність та специфіка функціонування грошового ринку. 3.2. Структура грошового ринку. 3.3. Попит на...

-

Гроші та кредит - Михайловська І. М. - 3.4. Пропозиція грошей

Грошовий ринок, як зазначалося раніше, відображає співвідношення попиту і пропозиції на гроші. Пропозиція грошей за монетарною теорією є альтернативою...

-

Гроші та кредит - Михайловська І. М. - 3.3. Попит на гроші

Попит на гроші - одне з ключових і найскладніших явищ ринку грошей. Його вивчення виявилося центральною проблемою сучасної теорії грошей. Економічна...

-

Гроші та кредит - Михайловська І. М. - 2.2. Модель грошового обороту. Сутність грошових потоків

Вивчення закономірностей та особливостей руху грошей у процесі суспільного відтворення неможливе без побудови моделі грошового обороту. У багатьох...

-

Гроші та кредит - Михайловська І. М. - 1.5. Історичні аспекти походження гривні

У різні історичні періоди слово "гривня" означало мідяну монету у дві з половиною копійки, згодом - у три, і, нарешті, назву "гривеник" дістала у народі...

-

Гроші та кредит - Михайловська І. М. - 1.1. Економічна сутність грошей та концепції їх походження

План (логіка) викладу і засвоєння матеріалу: 1.1. Економічна сутність грошей та концепції їх походження. 1.2. Історичні аспекти зміни форм грошей та їх...

-

Гроші та кредит - Михайловська І. М. - ТЕМА1. ПОХОДЖЕННЯ, СУТЬ ТА ФУНКЦІЇ ГРОШЕЙ

План (логіка) викладу і засвоєння матеріалу: 1.1. Економічна сутність грошей та концепції їх походження. 1.2. Історичні аспекти зміни форм грошей та їх...

-

Фінанси, гроші та кредит - Коваленко Д. І. - 4.1. Поняття та елементи грошової системи

4.1. Поняття та елементи грошової системи Грошова система - це законодавчо встановлена форма організації грошового обороту в країні. Вона є складовим...

-

Фінанси, гроші та кредит - Коваленко Д. І. - Тема 4. ГРОШОВІ СИСТЕМИ

4.1. Поняття та елементи грошової системи Грошова система - це законодавчо встановлена форма організації грошового обороту в країні. Вона є складовим...

-

Фінанси, гроші та кредит - Коваленко Д. І. - 2.2. Форми грошового обороту

Грошовий оборот - це рух грошових коштів у готівковій та безготівковій формах, що обслуговує реалізацію товарів, а також нетоварні платежі в народному...

-

Гроші та кредит - Круш П. В. - Структура грошового обігу за формую платіжних засобів

Залежно від форми грошей, у якій відбувається грошовий обіг, розрізняється обіг готівковий та безготівковий. Готівковий обіг - це рух грошей у формі...

-

Гроші та кредит - Щетинін А. І. - 2.3. Безготівкові грошові розрахунки

Грошовий обіг - це процес безупинного руху грошей у сфері обміну, в ході якого вони виконують свої функції засобу обігу і засобу платежу. Організація й...

-

Гроші та кредит - Круш П. В. - 1. Сутність грошової системи

1. Сутність грошової системи. 2. Типи та еволюція грошових систем. 3. Створення та розвиток грошової системи незалежної України. Особливою державною...

-

Гроші та кредит - Щетинін А. І. - 2.5. Грошова маса та її структура. Закон грошового обігу

Усі гроші, що обертаються в грошовій сфері, становлять грошову масу, яка має свою структурну організацію. Під цим кутом зору в грошовій масі виділяють...

-

Гроші та кредит - Алєксєєв I. В. - 3.3. Структура грошового обігу

Відмінності в характері економічних відносин між суб'єктами грошового обігу дають підстави структурувати його на три сектори: - грошовий обіг...

-

Гроші та кредит - Круш П. В. - Складові елементи сучасної грошової системи

1. Сутність грошової системи. 2. Типи та еволюція грошових систем. 3. Створення та розвиток грошової системи незалежної України. Особливою державною...

-

Фінанси, гроші та кредит - Коваленко Д. І. - 2.1. Характеристика і структура грошового обороту

2.1. Характеристика і структура грошового обороту У процесі купівлі-продажу товарів, надання послуг, а також виконання різних видів зобов'язань у...

Гроші та кредит - Михайловська І. М. - 4.2. Структура грошової системи