Фінанси: курс для фінансистів - Оспіщева В. І. - 5.5. Характеристика основних податків податкової системи України

I. Податок на додану вартість (ПДВ) належить до непрямих податків, сплачується до державного бюджету на кожному етапі виробництва продукції товарів, виконання робіт, надання послуг, за умов імпорту товарів до або під час митного оформлення. Отже, ПДВ - частина новоствореної вартості, сплачується до державного бюджету.

Механізм нарахування ПДВ грунтується на визначенні податкової бази. База оподаткування операцій з поставки товарів (послуг) визначається з огляду на їх договірну (контрактну) вартість, визначену за вільними цінами, але не нижчими за звичайні, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків і зборів (обов'язкових платежів), згідно із законами України з питань оподаткування (за винятком податку на додану вартість, а також збору на обов'язкове державне пенсійне страхування на послуги стільникового мобільного зв'язку, що включаються до ціни товарів (послуг)). Згідно зі ст. 6 Закону України "Про податок на додану вартість" від 3 квітня 1997 р. № 168 /97-ВР в Україні сума податку на додану вартість розраховується заставками: базова ставка - 20% бази оподаткування і сума податку додається до ціни товарів (робіт, послуг) та 0 %*10. Уведення нульової ставки передбачає створення пільгових умов для деяких видів операцій.

*10: {Закон України "Про податок на додану вартість" від 3 квітня 1997 p. № 168/97-ВР // Відомості Верховної Ради України. - 1997. - №51.}

Доцільно зазначити, що значення податку на додану вартість виявляється за допомогою його фіскальної функції, тобто шляхом мобілізації колосальних фінансових ресурсів до Державного бюджету України.

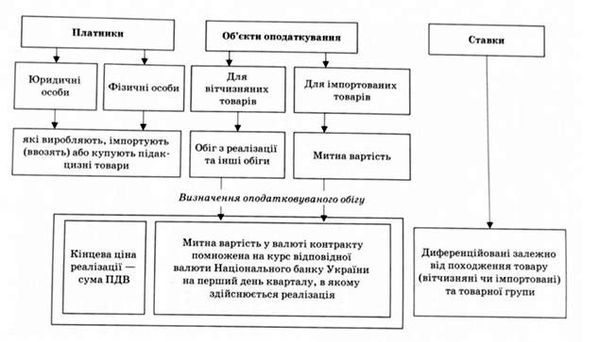

II. Акцизний збір належить до непрямих податків і встановлюється на високорентабельні та монопольні товари (продукцію) і включається до ціни цих товарів та послуг (рис 5.1).

Рис. 5.1. Структурно-логістична схема акцизного збору

В Україні підакцизними товарами є алкогольні напої, спирт етиловий, тютюнові вироби, транспортні засоби, бензин, дистиляти, паливо, хутрові вироби та вичинені шкури, ювелірні вироби з дорогоцінних металів, пиво солодове та ін. Перелік підакцизних товарів і ставки акцизного збору єдині на території України, їх встановлює та затверджує Кабінет Міністрів України. Основа акцизного збору - диференційований підхід до оподаткування різних товарів і товарних груп.

III. Податок на прибуток підприємств належить до прямих податків. У Законі України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. № 349 передбачено оподаткування прибутку, що визначається шляхом зменшення суми валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань (рис. 5.2)*11.

*11: {Закон Украины "О налогообложении прибыли предприятий" (с изм. 24 декабря 2002 г. № 349-IV "О внесении изменений в Закон Украины "О налогообложении прибыли предприятий") // Налоги и бухгалтерский учет. - 2003. - 27 января.}

Згідно зі ст. 2 Закону України "Про оподаткування прибутку підприємств" платниками податку вважаються:

- із резидентів - суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, що здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами;

- із нерезидентів - фізичні чи юридичні особи, створені у будь-якій організаційно-правовій формі, котрі одержують доходи із джерелом їх походження з України та ін.

У цьому законі розширено амортизаційні норми, що в середньостроковій перспективі дасть змогу багатьом підприємствам поновити виробничі потужності. Базова ставка податку становить 25 % від об'єкта оподаткування. Однак у Законі України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. № 349 визначено й інші ставки, що застосовуються залежно від виду діяльності суб'єкта господарювання. Наприклад, господарська діяльність нерезидентів обкладається за ставкою 15 % від суми доходів із джерелом їх походження з України, 6 % оподатковується фрахт, а валовий дохід від страхової діяльності (для страховиків-резидентів) - за ставкою 3 %.

Рис. 5.2. Структурно-логічна схема податку на прибуток підприємств

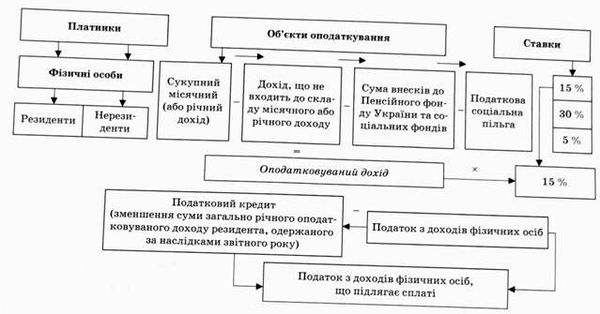

IV. Податок з доходів фізичних осіб стягується на підставі Закону України "Про податок з доходів фізичних осіб" від 22 травня 2003 p. № 889-IV (зі змінами та доповненнями)*12. Цей податок сплачують громадяни України й особи без громадянства, котрі проживають на території України та мають самостійні джерела доходів, як правило, за місцем джерела доходів або за місцем проживання.

*12: {Закон України "Про податок з доходів фізичних осіб" від 22 травня 2003 p. № 889-IV // Голос України. - 2003. - 22 липня.}

Об'єктом оподаткування у громадян є сукупний оподатковуваний дохід за календарний рік (складається з місячних сукупних оподатковуваних доходів), одержаний ними з різних джерел як на території України, так і за її межами (рис. 5.3).

Цей дохід передбачає виплати як за основним місцем роботи, так і за сумісництвом, доходи у вигляді дивідендів за акціями або від підприємницької діяльності та інші виплати як у грошовій, так і натуральній формах.

Громадяни, котрі мають доходи не лише за місцем головної роботи, зобов'язані вести їх облік і відображати в декларації, яку повинні до 1 квітня наступного за звітним року подати до податкового органу за місцем проживання. У процесі нарахування доходів у вигляді заробітної плати об'єкт оподаткування визначається як сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов'язкового державного соціального страхування, що відповідно до закону стягуються за рахунок доходу найманої особи. З 1 січня 2007 р. базова ставка податку становила 15 % від об'єкта оподаткування. Крім того, у Законі України "Про податок з доходів фізичних осіб" від 22 травня 2003 р. № 889-IV передбачено інші ставки податку, що залежать від виду оподатковуваного доходу. Наприклад, розмір ставки податку на банківський депозит (вклад) у банк або небанківську фінансову установу становить 5 %, а дохід від успадкування коштів, майна або немайнових прав залежно від ступеня споріднення оподатковується за ставками від 0 до 30 %.

Рис. 5.3. Структурно-логічна схема податку з доходів фізичних осіб

Податкова соціальна пільга (пільга в розмірі однієї мінімальної заробітної плати не перевищує 140 % прожиткового мінімуму) передбачена за місцем отримання платником податку основного доходу, де зберігається його трудова книжка. Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги.

Якщо платник податку є самозайнятою особою, податкова соціальна пільга щодо отриманих нею доходів від такої діяльності не застосовується.

V. Єдиний податок для суб'єктів малого підприємництва запроваджено з 1999 р. з метою спрощення системи їх оподаткування (один податок замість кількох, передбачених законодавством). Платникам надається право вибору системи оподаткування (єдиний податок або сукупність цих податків)*13.

*13: {Указ Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 3 липня 1998 р. № 727/98 // Урядовий кур'єр. - 1998. - № 128.

}

Платниками податку можуть бути:

1) фізичні особи, які займаються підприємницькою діяльністю без створення юридичної особи, в котрих середньорічна чисельність залучених працівників не перевищує 10 осіб, а річний обсяг реалізації становить 50 тис. грн;

2) юридичні особи, в яких середньорічна чисельність працівників не перевищує 50 осіб, а обсяг реалізації за рік - 1 млн грн.

Ставку податку для фізичних осіб установлюють місцеві органи влади залежно від діяльності в розмірі від 20 до 200 грн на місяць. Для юридичних осіб ставки визначають у розмірі 6 % від обсягу виручки від реалізації, якщо платник окремо сплачує ПДВ, або 10 %, коли ПДВ не сплачується.

Фізична особа сплачує єдиний податок щомісяця на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах:

- до місцевого бюджету - 43 %;

- до Пенсійного фонду України - 42 %;

- на обов'язкове соціальне страхування - 15 % (у тому числі до Державного фонду сприяння зайнятості населення - 4 %) з метою відшкодування витрат, що здійснюються згідно із законодавством у зв'язку з тимчасовою втратою працездатності, а також витрат, пов'язаних із народженням та похованням.

Юридичні особи - суб'єкти малого підприємництва сплачують єдиний податок на окремий рахунок відділень Державного казначейства України. Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку в таких розмірах:

- до Державного бюджету України - 20 %;

- до місцевого - 23 %;

- до Пенсійного фонду України - 42 %;

- на обов'язкове соціальне страхування - 15 % (у тому числі до Державного фонду сприяння зайнятості населення - 4 %) для відшкодування витрат, що здійснюються відповідно до законодавства у зв'язку з тимчасовою втратою працездатності, а також витрат, зумовлених народженням і похованням.

Отже, спрощена система оподаткування - один із найефективніших засобів реалізації стимулювальної функції оподаткування, гармонізації економічних інтересів держави, регіонів і платників податків, а також забезпечення зайнятості та само-зайнятості*14.

*14: {Іванов Ю. Е., Крисоватий А. І., Десятнюк ОМ, Податкова система: Підручник. - К.: Атіка, 2006. - 920 с.}

ПРАКТИКУМ

План семінарського заняття

1. Економічна сутність і функції податків.

2. Складові податку, та їх характеристика.

3. Податкова система та податкова політика в Україні.

4. Класифікація податків.

5. Характеристика основних податків податкової системи України.

Теми рефератів

1. Сутність податку на додану вартість. Об'єкт оподаткування, особливості його визначення у різних галузях.

2. Акцизний збір як форма специфічних акцизів. Особливості акцизного оподаткування в Україні.

3. Структура місцевих податків і зборів та порядок їх встановлення. Законодавство України про місцеве оподаткування.

Контрольні запитання та завдання

1. Розкрийте економічну сутність податків. З'ясуйте їх значення у фінансовій системі України.

2. У чому полягають відмінності між податком і обов'язковим платежем? Наведіть приклади.

3. Назвіть джерела податків.

4. Які функції виконують податки?

5. Охарактеризуйте єдність і суперечливість функцій податків.

6. За якими ознаками можна класифікувати податки?

7. Охарактеризуйте принципи оподаткування.

8. Які ви знаєте основні елементи податку?

9. Визначте економічну сутність податкової системи.

10. З'ясуйте, які є загальнодержавні податки і збори в Україні?

11. Які ви знаєте місцеві податки і збори?

12. Охарактеризуйте механізми оподаткування податком на додану вартість, акцизним збором і митом.

13. Розкрийте сутність механізму оподаткування прибутку підприємств, податку з доходів фізичних осіб.

Тести

1. Податки - це обов'язкові платежі:

1) юридичних осіб до місцевих бюджетів залежно від розміру доходів;

2) фізичних осіб до бюджетної системи залежно від вартості майна;

3) юридичних і фізичних осіб до бюджетної системи залежно від вартості майна, розміру доходу або обсягу споживання.

2. За допомогою податків перерозподіляються:

1) резервні фонди;

2) ВВП і НД;

3) вартість основного капіталу;

4) вартість робочої сили.

3. Які види платежів належать до прямих податків:

1) акцизний збір, мито;

2) податок на прибуток підприємств, податок з доходів фізичних осіб;

3) ПДВ?

4. Які ставки ПДВ діють на сьогодні в Україні:

1) нульова і 25%;

2) 10і28%;

3) нульова і 20 %;

4) 17%?

5. Які види податків і зборів належать до місцевих:

1) акцизний збір, податок на додану вартість;

2) ринковий збір, податок з реклами, комунальний податок;

3) податок на прибуток підприємств;

4) мито, державне мито?

6. Хто є дійсним платником ПДВ та акцизного збору:

1) виробник товару;

2) торговельне підприємство;

3) споживачі товарів та послуг;

4) варіанти відповіді 1), 2) і 3) правильні?

7. Про що свідчить значна частинка непрямих податків:

1) фіскальний характер податкової системи;

2) неефективну систему стягнення податків;

3) низький рівень податкової культури?

8. Яке із визначень сутності поняття "податкова система" є правильним:

1) сукупність податків, що визначається державою;

2) сукупність податків і зборів, визначена державою;

3) сукупність загальнодержавних і місцевих податків та зборів?

9. Залежно від рівня державного управління податки поділяють на:

1) загальнодержавні та місцеві;

2) прямі та непрямі;

3) разові;

4) систематичні.

10. Як класифікують податки за методом оподаткування:

1) прямі та непрямі;

2) загальнодержавні та місцеві;

3) прогресивні, регресивні та пропорційні;

4) розкладні й окладні?

11. Що оподатковується:

1) об'єкт податку;

2) носій податку;

3) суб'єкт податку;

4) джерело податку?

12. Цільовий характер мають:

1) обов'язкові платежі;

2) податки;

3) державне мито;

4) штрафні санкції.

13. Фізичні й юридичні особи, які зобов'язані сплачувати податок за законом, є:

1) суб'єктами податку;

2) носіями податку;

3) об'єктами податку;

4) джерелами податку.

Задачі

1. Працівникові в березні 2007 р. нарахували заробітну плату в розмірі 500 грн. На 1 січня 2007 р. підприємство є основним місцем роботи цього робітника. Визначте суму податку з доходів фізичних осіб.

2. Митна вартість товару, що надійшов на територію України, становить 1000 дол. США. Ставка імпортного мита відповідно до Єдиного митного тарифу - 15 %, митний збір за митне оформлення товару - 0,2 митної вартості. Ставка акцизного збору дорівнює 35, ставка ПДВ - 20 %. Визначте суму імпортованого мита, митного збору, акцизного збору та податку на додану вартість. Курс Національного банку України - 1 дол. США - 5,5 грн.

3. На підставі наведених даних про фінансово-господарську діяльність трьох комерційних підприємств (табл. 5.1) визначте:

1) розмір прибутку до оподаткування кожного підприємства;

2) суму податку на прибуток.

Таблиця 5.1. Вихідні дані про фінансово-господарську діяльність комерційних підприємств

|

Показник |

Підприємство | ||

|

"Шатель" |

"Сніжана" |

"Корона" | |

|

1. Валовий дохід, тис. грн |

64 083 |

80 043 |

85 923 |

|

2. Податок на додану вартість, тис. грн |

10 683 |

13 343 |

14 323 |

|

3. Валові витрати, тис. грн |

46 500 |

54 690 |

61 570 |

|

4. Сума амортизаційних відрахувань, тис. грн |

2 700 |

4 800 |

5 100 |

|

5. Податок на прибуток, % | |||

|

6. Дивіденди, тис. грн |

1940 |

3 280 |

2 820 |

|

7. Сума прибутку до оподаткування, тис. грн | |||

|

8. Сума податку на прибуток, тис. грн |

Схожі статті

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.2. Складові податку та їх характеристика

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.3. Податкова система і податкова політика держави

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.4. Класифікація податків

Кожен вид податків має специфічні ознаки й функціональне призначення, посідає окреме місце в податковій системі. Роль того чи іншого податку...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.1. Економічна сутність і функції податків

5.1. Економічна сутність і функції податків Податки - економічні відносини, що виникають між державою та юридичними і фізичними особами стосовно...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 3.3. Розвиток фінансової науки в Україні

Фінансова наука в Україні розвивалася в контексті її розвитку в умовах Російської імперії, тому важко визначити, який внесок зробили українські вчені для...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 3.2. Розвиток фінансової науки в Росії

Одним із перших російських авторів праць у галузі фінансів був І. С. Пересвєтов. Він підтримував ідею стосовно збільшення доходів казни з метою посилення...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 5. ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Економічна сутність і функції податків Податки - економічні відносини, що виникають між державою та юридичними і фізичними особами стосовно...

-

Правове регулювання фінансової діяльності - провідна форма державного керівництва економікою. Система правових норм, що регулюють фінансову діяльність...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 2.2. Еволюція фінансів

Розглядаючи генезис фінансів, виділяють основні етапи їх розвитку, тобто еволюцію. З'ясуємо детальніше еволюцію форм фінансів та їх характерні ознаки у...

-

4.1. Діяльність фінансової системи держави як предмет фінансового права Фінанси охоплюють широкий спектр обмінно-розподільних і перерозподільних...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.4. Державне управління фінансами в Україні

Ефективне функціонування фінансової системи держави, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Перебудова економічної системи України, її переорієнтація на ринкові умови ставлять нові вимоги до підготовки високопрофесійних фахівців, здатних...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 3. СТАНОВЛЕННЯ І РОЗВИТОК ФІНАНСОВОЇ НАУКИ

3.1. Історичні аспекти розвитку світової фінансової науки Фінансова наука як соціальне явище сформувалася недавно. Вона виникла у середині XV ст., коли в...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 4. ФІНАНСОВЕ ПРАВО ТА ФІНАНСОВА ПОЛІТИКА

4.1. Діяльність фінансової системи держави як предмет фінансового права Фінанси охоплюють широкий спектр обмінно-розподільних і перерозподільних...

-

Перебудова економічної системи України, її переорієнтація на ринкові умови ставлять нові вимоги до підготовки високопрофесійних фахівців, здатних...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 1.2. Функції фінансів

Фінансове регулювання та фінансове стимулювання економічних і соціальних процесів відбувається за допомогою системи оподаткування, шляхом встановлення...

-

3.1. Історичні аспекти розвитку світової фінансової науки Фінансова наука як соціальне явище сформувалася недавно. Вона виникла у середині XV ст., коли в...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.5. Організація фінансового контролю в державі

У країнах із ринковою економікою сфера державного фінансового контролю забезпечує реалізацію фінансової політики держави. Фактично фінансовий контроль...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - ПЕРЕДМОВА

Перебудова економічної системи України, її переорієнтація на ринкові умови ставлять нові вимоги до підготовки високопрофесійних фахівців, здатних...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 1.3. Фінансові категорії

Фінансові категорії є основними в системі пізнання фінансових відносин у їх нерозривному зв'язку з економічним розвитком суб'єктів господарювання і...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.3. Фінансова політика та фінансовий механізм

Система державних заходів у сфері фінансової діяльності, спрямованих на мобілізацію фінансових ресурсів, їх розподіл і використання, з метою виконання...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 2.1. Генезис категорії фінансів

2.1. Генезис категорії фінансів З метою пізнання суспільних явищ і правильного розуміння їх сутності потрібно звернутися до генезису - моменту зародження...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 2. ГЕНЕЗИС ТА ЕВОЛЮЦІЯ ФІНАНСІВ

2.1. Генезис категорії фінансів З метою пізнання суспільних явищ і правильного розуміння їх сутності потрібно звернутися до генезису - моменту зародження...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.2. Податкова політика і податкова система України

Історія розвитку оподаткування свідчить, що податки можуть бути не тільки джерелом поповнення бюджетів, а й інструментом регулювання тих чи інших...

-

2.4.1. Нормативно-правове регулювання податкових відносин у Російській Федерації Основним документом законодавства Російської Федерації про податки і...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.1. Сутність, необхідність та види податків

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінансова система України - Карлін M. I. - 1.3. Державні фінанси - основа фінансової системи України

Для виконання своїх функцій держава використовує частину фінансових ресурсів суспільства, за допомогою яких формуються державні фінанси. Державні...

-

Фінанси України та сусідніх держав - Карлін М. І. - Обов'язковість сплати податків

За результатами роботи за 2004 р. до бюджету надійшло 16,7 млрд грн ПДВ, із них у сферу матеріального виробництва було відшкодовано 11,5 млрд, тобто в...

-

Фінанси країн Європейського Союзу - Карлін М. І. - 2.2. Податкова система Франції

Франція - одна з небагатьох розвинутих країн, де податкова система орієнтована в основному на непряме оподаткування. Складовими податкової системи...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап І. 1991 - 1996 рр

Для облікових процесів в Україні як пострадянської країни характерним ще залишається вплив радянської школи і традицій бухгалтерського обліку. Це...

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.5. Характеристика основних податків податкової системи України