Економіка підприємства - Ковальчук І. В. - Тема 15. Банкрутство і ліквідація підприємства

Нормативна база

1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ.

2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ.

3. Закон України "Про відновлення платоспроможності боржника або визнання його банкрутом", у редакції Закону України від 30 червня 1999 р. № 784-ХІІ.

4. Закон України "Про захист економічної конкуренції" від 11 січня 2001 р. № 2210-ІП.

5. Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" від 21 грудня 2000 р. № 2181-ІП.

6. Положення про порядок реєстрації випуску акцій під час реорганізації товариств, затверджене рішенням ДКЦПФР від 30 грудня 1998 р. № 221.

7. Методичні рекомендації про порядок реорганізації, реструктуризації комерційних банків, затверджені постановою Правління НБУ від 19 жовтня 2000 р. № 395.

8. Методичні рекомендації з виявлення ознак неплатоспроможності підприємства й ознак дій з приховування банкрутства або доведення до банкрутства, затверджені наказом Міністерства економіки України від 17 січня 2001 р. № 10.

15.1. Економічна безпека підприємства як передумова здійснення ефективної господарської діяльності

В умовах перехідної і ринкової економіки підприємства господарська діяльність підприємств є значною мірою ризикованою, оскільки здійснюється під постійним впливом несприятливих зовнішніх і внутрішніх чинників, які можуть призвести до кризової ситуації і, можливо, навіть до вимушеного припинення діяльності. На сьогодні для більшості українських підприємств характерним є більш-менш однакове коло проблем:

- мінливість економічного середовища, в якому вони існують;

- втрата традиційних ринків збуту власної продукції;

- нестабільність правового поля;

- постійні новації в системі оподаткування тощо.

За цих умов, хоча проблема здійснення ефективної господарської діяльності є основною (базовою) і центральною для економіки підприємства в довгостроковому періоді, серед поточних питань (питань першого рівня), які потрібно вирішувати щодня, має бути проблема утримання підприємства у стані рівноваги, успішне вирішення якої можливе через використання основних засад економічної безпеки підприємства як суб'єкта господарювання, як відкритої системи, що дів у складному економічному середовищі.

Метою успішного менеджменту є запобігання виникненню кризових ситуацій на підприємстві, які б могли призвести до погіршення його стану, втрати ринкових позицій і виведення зі стану рівноваги. Така діяльність має здійснюватися на основі

Знання економічних механізмів діяльності підприємств та з урахуванням існуючих внутрішніх і зовнішніх загроз економічній безпеці підприємства. Рівень економічної безпеки підприємства визначається тим, наскільки ефективно його менеджмент може уникати загроз і ліквідовувати наслідки дії негативних складових зовнішнього і внутрішнього середовища.

Економічна безпека - це стан рівноваги підприємства, за якого підприємство стабільно функціонує і здійснює господарську діяльність. Головна мета економічної безпеки - утримання підприємства у стані рівноваги і гармонійної взаємодії із зовнішнім середовищем, гарантування стабільного функціонування й уникнення можливих загроз, створення основ для ефективного ведення господарської діяльності.

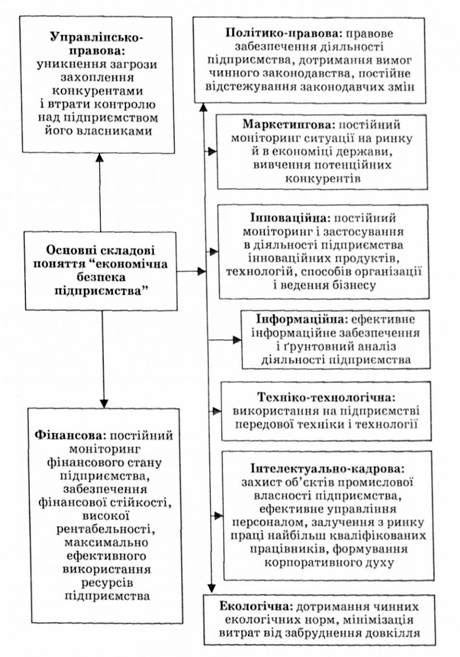

Основні складові економічної безпеки підприємства, наведені на рис. 15.1, окреслюють напрямки, в яких має здійснюватися діяльність на підприємстві та які мають постійно відстежуватися і контролюватися для забезпечення його економічної безпеки.

У разі, коли порушуються пропорції між складовими економічної безпеки і рівень рівноваги, підприємство може опинитися у кризовій ситуації.

Чинники, які зумовлюють кризовий розвиток підприємства, наведені в табл. 15.1, поділяються на дві основні групи:

- незалежні від діяльності підприємства (зовнішні);

- обумовлені діяльністю підприємства (внутрішні).

Основною складовою кризового стану підприємства є фінансова криза. Фінансова криза - фаза розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на підприємстві, неспроможність підприємства здійснювати фінансове забезпечення поточної діяльності, це загроза неплатоспроможності й банкрутства.

Сигналами кризової ситуації є: спад попиту на продукцію; втрата покупців; зменшення обсягів реалізації продукції; різке зростання поточних витрат; збитковість окремих видів продукції; зниження доходу і прибутку підприємства; зменшення обсягів виробництва і рівня використання виробничих потуж-

Рис. 15.1. Складові економічної безпеки підприємства

Ностей; погіршення структури оборотних коштів (за рахунок зростання низьколіквідних активів) та ін.

З метою недопущення кризового стану підприємства мають застосовувати інструментарій діагностики банкрутства. По-перше, на підприємстві має бути створена ефективна система управління ризиками, яка передбачає їх ідентифікацію, оцінку, нейтралізацію і вживання заходів щодо їх недопущення в майбутньому. З метою своєчасної ідентифікації чинників, які сигналізують про той чи інший напрям розвитку підприємства, вжиття превентивних заходів доцільно впроваджувати систему раннього попередження та реагування. До основних завдань системи належить моніторинг фінансового стану підприємства, перманентна оцінка ймовірності банкрутства та розроблення комплексу антикризових заходів (табл. 15.1).

Нині існує декілька методик оцінки ймовірності фінансової кризи (банкрутства) підприємства, одні з них грунтуються на однофакторному аналізі показників фінансової звітності підприємства або на бальній системі оцінювання з визначенням індексу (класу) ризиковості фінансового стану підприємства. Інші методики грунтуються на дискримінантному аналізі із застосуванням емпірично-індуктивного способу дослідження і методів економічної статистики.

Схожі статті

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Економіка підприємства - Ковальчук І. В. - Класифікація персоналу

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Економіка підприємства - Ковальчук І. В. - Тема 5. Персонал і продуктивність праці

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - 11.1. Поняття і сутність ефективності

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 29 грудня 1994 р. № 334/94-ВР у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 11. Ефективність діяльності підприємства

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 29 грудня 1994 р. № 334/94-ВР у редакції Закону України від 22 травня 1997...

-

Нормативна база 1. Закон України "Про ціни і ціноутворення" від 3 грудня 1990р.№507-ХП. 2. Закон України "Про оподаткування прибутку підприємств" від 29...

-

Економіка підприємства - Ковальчук І. В. - Тема 9. Витрати і ціни на продукцію

Нормативна база 1. Закон України "Про ціни і ціноутворення" від 3 грудня 1990р.№507-ХП. 2. Закон України "Про оподаткування прибутку підприємств" від 29...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Економіка підприємства - Ковальчук І. В. - Тема 8. Продукція промислового підприємства

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Інвестування певної суми коштів у започаткування бізнесу або в різні проекти підприємства має на меті досягнення максимальних результатів від величини...

-

Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами

1. Фінансові інвестиції, які утримуються підприємством до їх погашення, відображаються в балансі підприємства за амортизованою собівартістю інвестицій....

-

Економіка підприємства - Ковальчук І. В. - 6.1. Поняття і класифікація нематеріальних активів

Нормативна база 1. Паризька конвенція про охорону промислової власності від 20 березня 1883 р. набула чинності в Україні 25 грудня 1991 р. 2. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 6. Нематеріальні активи

Нормативна база 1. Паризька конвенція про охорону промислової власності від 20 березня 1883 р. набула чинності в Україні 25 грудня 1991 р. 2. Закон...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Величина податку на прибуток підприємств обчислюється на основі даних податкового обліку і становить 25 % від суми прибутку для цілей оподаткування для...

-

Економіка підприємства - Ковальчук І. В. - Фіксований сільськогосподарський податок

Величина податку на прибуток підприємств обчислюється на основі даних податкового обліку і становить 25 % від суми прибутку для цілей оподаткування для...

-

Економіка підприємства - Ковальчук І. В. - Єдиний податок

Величина податку на прибуток підприємств обчислюється на основі даних податкового обліку і становить 25 % від суми прибутку для цілей оподаткування для...

-

Економіка підприємства - Ковальчук І. В. - Податок на прибуток

Величина податку на прибуток підприємств обчислюється на основі даних податкового обліку і становить 25 % від суми прибутку для цілей оподаткування для...

-

Економіка підприємства - Ковальчук І. В. - Грошова додана вартість

Це операційний прибуток після оподаткування з вирахуванням загальної річної вартості капіталу. Якщо показник EVA позитивний, компанія заробляє гроші,...

-

Економіка підприємства - Ковальчук І. В. - Ринкова додана вартість

Це операційний прибуток після оподаткування з вирахуванням загальної річної вартості капіталу. Якщо показник EVA позитивний, компанія заробляє гроші,...

Економіка підприємства - Ковальчук І. В. - Тема 15. Банкрутство і ліквідація підприємства