Економіка підприємства - Іванілов О. С. - 11.3. Нормування витрат матеріальних ресурсів

Чинником, що сприяє підвищенню ефективності використання матеріальних ресурсів, є їх нормування.

Під нормою витрат матеріальних ресурсів розуміють гранично допустиму величину сировини, матеріалів, палива, енергії, яка може бути витрачена для випуску одиниці продукції (або для виконання певної роботи) визначеної якості за певних організаційно-технічних умов. Таким чином, норми витрат матеріальних ресурсів регламентують величину виробничих витрат матеріалів, сировини, напівфабрикатів, палива, енергії. Основні і частково допоміжні матеріали нормуються на одиницю продукції, а деякі з них - на одиницю часу роботи устаткування.

Норми витрат матеріальних ресурсів класифікують за такими ознаками: періодом дії, масштабами застосування, ступенем деталізації об'єкта нормування, ступенем деталізації номенклатури матеріалів, призначенням.

За періодом дії розрізняють норми:

- перспективні, що враховують прогресивні напрями у використанні сировини, матеріалів протягом кількох років;

- річні, що визначають середньорічні витрати матеріальних ресурсів;

- поточні, які пов'язані з конкретним технологічним процесом в обмеженому календарному періоді.

За масштабом застосування розрізнюють норми індивідуальні, що застосовуються для виготовленні окремого виду продукції, і групові - для окремих видів продукції:

- за ступенем деталізації об'єкта нормування розрізняють такі норми витрат матеріальних ресурсів: на одиницю готової продукції, на вузол, на деталь;

- за ступенем деталізації номенклатури матеріалів розрізняють норми специфіковані (на вид ресурсів за конкретними їх параметрами) і зведені (на вид ресурсів зі звуженою номенклатурою);

- за призначенням застосовують норми витрат окремих видів матеріальних ресурсів - сировини, основних матеріалів, палива, енергії тощо.

Норми витрат матеріальних ресурсів розробляються, як правило, самими підприємствами. У деяких випадках на замовлення підприємств ці норми можуть розроблятись галузевими науково-дослідними організаціями. Норми витрат матеріальних ресурсів мають бути прогресивними, технічно та економічно обгрунтованими (з урахуванням досягнень науки і техніки, передового досвіду, перспектив на майбутнє).

Техніко-економічне обгрунтування норм витрат матеріальних ресурсів пов'язане з аналізом їхньої структури. Структура норми витрат матеріальних ресурсів являє собою склад і співвідношення окремих її елементів. Для більшості матеріалів структура норми витрат мас такий вигляд:

Де Нв - норма витрат;

Вк - чисті витрати матеріалу на одиницю продукції або виробничої роботи (корисні витрати);

Втех - неминучі технологічні відходи та втрати;

Вінш - інші організаційно-технологічні втрати, що виникають у процесі транспортування, зберігання тощо.

Норми витрат матеріалів на виготовлення одиниці продукції розраховують з урахуванням її матеріаломісткості.

До основних методів нормуванні матеріальних ресурсів відносять: аналітично-розрахунковий; дослідно-виробничий; звітно-статистичний.

Аналітично-розрахунковий метод є найбільш прогресивним і грунтується на детальному аналізі первісної конструкторської та технологічної документації, результатах науково-дослідницьких робіт, експериментів, конкретних виробничих умов, на урахуванні можливостей впровадження в плановому періоді нової техніки, технології та прогресивних методів організації виробництва. Застосування цього методу дає змогу техніко-економічно обгрунтувати складові елементи норм, виявити втрати й резерви, розробити відповідні організаційно-технічні заходи щодо забезпечення економії сировини та матеріалів.

Дослідно-виробничий метод грунтується на встановленні норм дослідних випробувань, проведених безпосередньо на робочих місцях та в цехах. Він ефективний у тих випадках, коли норму неможливо розрахувати через відсутність даних або складність розрахунків. Цей метод застосовується здебільшого при нормуванні витрат допоміжних матеріалів та інструменту.

Звітно-статистичний метод полягає в розрахунку норм на базі звітних даних про фактичне використання матеріалів, сировини в звітному періоді з коригуванням їх у бік можливого зниження.

Ці норми не є прогресивними, бо не сприяють виявленню внутрішніх резервів, тому застосування їх допустиме, як виняток, для приблизних розрахунків та для нормування малоцінних матеріалів, які рідко використовуються.

Нормовані кошти - це ті, зростання яких необхідно обмежити (всі три групи оборотних фондів і перша група у фонді обігу. Нормування - це процес встановлення економічно обгрунтованих, мінімально необхідних для нормального функціонування виробництва значень оборотних засобів. Розрізняють поняття "норма" і "норматив". Норма оборотних коштів характеризує мінімальні запаси товарно-матеріальних цінностей і розраховується найчастіше в днях запасу. Норматив є поняттям, похідним від норми, і являє собою добуток норми на той показник, відносно якого визначається норма. Наприклад, норматив оборотних коштів, вкладених у сировину, основні матеріали, куповані комплектуючі, визначаються добутком норми запасу в днях на середньоденну витрату відповідних ресурсів.

Нормативи оборотних коштів розраховують методом прямого розрахунку і методом укрупненого аналітичного розрахунку.

Нормування оборотних коштів полягає в розробці й установленні:

- норм запасу всіх оборотних засобів за окремими видами товарно-матеріальних цінностей, виражених у днях;

- нормативів оборотних коштів - у грошовому обчисленні для кожного елемента оборотних засобів і в цілому.

Норми оборотних коштів визначаються:

- тривалістю виробничого циклу;

- періодичністю запуску матеріалів у виробництво;

- часом підготовки матеріалів для виробничого застосування;

- віддаленістю постачальників від споживача;

- частотою і комплектністю постачань, розміром постачань, якістю матеріалу та ін.;

- швидкістю перевезень і особливостями роботи транспорту;

- формами розрахунків, а також швидкістю документообігу. Найважливішим елементом нормування є нормування виробничих запасів.

Першим етапом при цьому є класифікація всіх споживаних матеріалів відповідно до класифікації, прийнятої в матеріально-технічному забезпеченні: за групами, видами, типами і типорозмірами матеріалів. На другому етапі визначається потреба в кожному матеріалі відповідно до виробничої програми і кошторису витрат на виробництво продукції. Потім знаходять середньорічну витрату за кожним елементом.

Процес визначення економічно обгрунтованої величини оборотних коштів підприємства, необхідних для нормальної діяльності, називається нормуванням оборотних коштів. Таким чином, нормування оборотних коштів полягає в розробленні або оновленні норм оборотності оборотних коштів за їх елементами та нормативами.

Норма оборотних коштів визначає мінімальні запаси матеріальних цінностей і розраховується в днях запасу

Норматив оборотних коштів - це грошовий вираз вартості мінімальних запасів товарно-матеріальних цінностей.

Норми оборотних коштів установлюються на кілька років, а нормативи - щорічно (за певних умов - щоквартально).

Норматив оборотних коштів залежить від обсягу виробництва та реалізації продукції, витрат на виробництво та реалізацію продукції, вартості товарно-матеріальних цінностей у виробничих запасах. Норми оборотних коштів (у днях) залежать від тривалості перебування їх у сфері виробництва та в сфері обігу, умов матеріально-технічного забезпечення (віддаленість від постачальників, споживачів, рівномірність поставок матеріальних ресурсів та збуту готової продукції).

Норматив власних оборотних коштів у виробничих запасах підприємства визначається множенням середньодобового (середньоденного) споживання матеріалів у вартісному виразі на норму їх запасу в днях:

Де НРв - норматив власних виробничих запасів, грн;

Мд - середньодобове споживання матеріалів, грн;

Здн - норматив запасу в днях.

Середньодобове споживання матеріалів визначається формулою

Де Мзаг - загальна річна потреба в даному виді натуральних одиницях виміру;

Крд - кількість робочих днів.

Точність розрахунку нормативу залежить від правильного визначення запасів матеріальних ресурсів.

Виробничі запаси залежно від їх призначення поділяють на поточні, підготовчі (технологічні), резервні (страхові), транспортні.

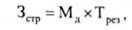

Транспортний запас створюється на період з моменту оплати виставленого постачальником рахунку до прибуття вантажу на склад підприємства. На практиці його величина визначається на основі фактичних даних за попередній рік:

Де Зтр - транспортний запас, грн;

Ттр - термін транспортування (не більше двох днів).

Поточний запас є найбільшим за розміром, він створюється для забезпечення безперебійного процесу виробництва матеріальними ресурсами в період між двома черговими поставками:

Де Зпот - поточний запас;

Тпот - інтервал поставки в днях.

Підготовчий (технологічний) запас створюється на період необхідний для приймання, складування та підготовки та виробничого використання (надання сировині якостей, за якими можливе її використання):

Де Зпід - підготовчий запас;

Тпід - термін підготовки.

Резервний (страховий запас) формується на випадок можливих перебоїв у постачанні (інших непередбачених обставин). Величина резервного запасу визначається:

А) на основі середнього відхилення фактичного інтервалу станки від планового (передбаченого договором);

Б) на основі підрахунку днів, необхідних для оформлення замовлення та доставку матеріалів від постачальника до споживача:

Де Зстр - страховий (резервний) запас;

Трез - дні резервного запасу (період зриву поставок).

Сукупний виробничий запас дорівнює сумі всіх видів запасів. Розрізняють максимальний виробничий запас, середній і мінімальний.

Максимальний виробничий запас обчислюється за формулою

Середній запас обчислюється за формулою

Мінімальний запас розраховується за формулою

Знаючи нормативну величину виробничих запасів у натуральних вимірниках, можна подати їх у вартісному виразі й обчислити загальний норматив оборотних коштів на виробничі запаси.

Розрахунок нормативів оборотних коштів у запасних частинах та інструменту, у швидкозношуваних та малоцінних предметах відрізняється від викладеної методики нормування оборотних коштів у виробничих запасах. Зокрема, норматив запасних частин та інструменту для ремонту може бути зазначений множенням фактичних витрат певного виду запасних частин або інструменту в базовому році на обсяг виробничої програми і проектований індекс зниження витрат ресурсів:

Де Нзч - норматив запасних частин інструменту, грн;

Мф - фактичні витрати певного виду запасних части (інструменту), грн;

Івп - індекс виробничої програми у розрахунковому (плановому) році;

Ів - індекс зниження частки витрат певного ресурсу.

Загальні принципи нормування оборотних коштів у швидкозношуваних та малоцінних предметах:

А) окреме визначення норм для матеріальних цінностей, що зберігаються на складі підприємства і використовуються (експлуатуються) у виробництві;

Б) грошове оцінювання складських запасів за повною їхньою вартістю (собівартістю), а використовуваних предметів у виробництві - в розмірі 50 % первісної їх вартості;

В) відмова від нормування у днях споживання предметів, які використовуються (експлуатуються), і розрахунок норм для окремих їх груп на основі коефіцієнтів, що характеризують залежність розміру запасу від чисельності працівників, кількості робочих місць, вартості окремих видів устаткування тощо.

Нормування незавершеного виробництва здійснюють у тих галузях і виробництвах, де тривалість виробничого циклу перевищує два місяці.

Обсяг незавершеного виробництва залежить від середньоденного випуску продукції, обчисленого за фактичною виробничою собівартістю, тривалості технологічного циклу та коефіцієнта наростання витрат. Норматив власних оборотних коштів у незавершеному виробництві розраховують за формулою

Де Ннв - норматив незавершеного виробництва, грн;

Сп - собівартість продукції, випущеної за період;

Твц - тривалість виробничого циклу, днів;

Т - кількість днів відповідного періоду.

Коефіцієнт наростання витрат (Кн) дорівнює:

Де Вн - первісні витрати (одноразово зроблені на початку виробництва);

Він - решта витрат, що були здійснені до закінчення виробництва продукції.

Первісні витрати та решта витрат, що були здійснені при виготовленні продукції, становлять виробничу собівартість (Св).

Норматив оборотних коштів у витратах майбутніх періодів розраховується виходячи із залишків коштів на початок періоду і суми витрат, які слід буде зробити в плановому році, за вирахуванням суми для майбутнього погашення витрат за рахунок собівартості продукції. Норматив оборотних коштів у витратах майбутніх періодів розраховують за формулою

Де Нвмп - норматив витрат майбутніх періодів, грн;

Зп - залишок витрат на початок планового періоду, грн;

Впл - витрати, які будуть здійснені у плановому періоді, грн;

Впгш - витрати, які будуть погашені за рахунок собівартості у плановому періоді.

Норматив оборотних коштів у залишках готової продукції визначається добутком середньоденного випуску продукції (за виробничою собівартістю) на норму запасу готової продукції на складі, в днях:

Де Нгп - норматив залишків готової продукції, грн;

Прсд - середньоденний випуск продукції, грн;

Нпіс - норма запасу готової продукції на складі, днів.

Сукупний норматив власних оборотних коштів підприємства на розрахунковий (плановий) період дорівнює сумі нормативів, розрахованих для окремих їхніх елементів:

Де Нск - сукупний норматив власних оборотних коштів, грн.

Визначається також і загальний норматив оборотних засобів по підприємству, як сума розглянутих нормативів. Правильне встановлення нормативів має суттєве економічне значення для підприємства. Завищення нормативу означає перевитрати оборотних засобів, їхнє часткове омертвіння. Розрахунки нормативів оборотних засобів звичайно виконуються на квартал або рік.

Нормальне співвідношення оборотних засобів і обсягу випуску продукції - 0,65-0,7.

У період високої інфляції воно складало всього - 0,45-0,4.

Схожі статті

-

Економіка підприємства - Іванілов О. С. - 11.2. Склад і структура оборотних фондів

Для забезпечення безперебійного процесу виробництва на підприємстві, крім основних виробничих фондів, потрібні предмети праці, які виступають у вигляді...

-

Економіка підприємства - Іванілов О. С. - 9.4. Продуктивність праці

Продуктивність праці - це показник, що характеризує її ефективність і показує здатність працівників випускати певну кількість продукції за одиницю часу....

-

Економіка підприємства - Іванілов О. С. - 11.1. Поняття та джерела формування оборотних коштів

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 11. ОБОРОТНІ ФОНДИ ТА КОШТИ ПІДПРИЄМСТВА

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - 6.2.7. План виробництва продукції

Структура виробничого плану включає такі дані: - обсяг виробництва продукції (послуг) та обсяг її реалізації (в кількісних показниках); - характеристика...

-

Економіка підприємства - Іванілов О. С. - 10.4. Амортизація основних фондів

Процес відшкодування зношування основних фондів здійснюється шляхом амортизації. Амортизація це процес перенесення вартості основних фондів на вартість...

-

Економіка підприємства - Іванілов О. С. - 10.2. Облік та оцінювання основних фондів

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне...

-

Економіка підприємства - Іванілов О. С. - 6.2.9. Фінансовий план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Питання для теоретичної підготовки 10.1. Поняття, склад та структура основних виробничих фондів підприємства. 10.2. Облік та оцінювання основних фондів....

-

Економіка підприємства - Іванілов О. С. - ТЕМА 10. ОСНОВНІ ВИРОБНИЧІ ФОНДИ

Питання для теоретичної підготовки 10.1. Поняття, склад та структура основних виробничих фондів підприємства. 10.2. Облік та оцінювання основних фондів....

-

Економіка підприємства - Іванілов О. С. - 6.2.8. Організаційно-юридичний план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Економіка підприємства - Іванілов О. С. - 9.2. Визначення чисельності персоналу

У плануванні діяльності підприємств важливе місце належить визначенню потреби в трудових ресурсах. Планування трудових ресурсів на підприємствах...

-

Економіка підприємства - Іванілов О. С. - 7.3. Ринкове середовище господарювання підприємства

Ринок - це сукупність відносин між продавцями і покупцями, які обмінюються продукцією спеціалізованої діяльності. Передумовою виникнення подібного типу...

-

Економіка підприємства - Іванілов О. С. - 1.5. Виробнича структура підприємства

Підприємство може складатися з виробничих структурних підрозділів (виробництв, цехів, відділень, дільниць, бригад, бюро, лабораторій тощо), а також...

-

До основних форм комерційних підприємств належать фірма, партнерство і корпорація. Під "фірмою" розуміють економічний суб'єкт, що займається виробничою...

-

До основних форм комерційних підприємств належать фірма, партнерство і корпорація. Під "фірмою" розуміють економічний суб'єкт, що займається виробничою...

-

Економіка підприємства - Іванілов О. С. - 9.3. Кадрова політика

У ринкових умовах господарювання істотно зростає роль трудових ресурсів. Вдало підібрати колектив працівників - важливе завдання кожного керівника,...

-

Економіка підприємства - Іванілов О. С. - 6.2.6. План і стратегія маркетингу

Після позиціювання впроваджуваних товарів і послуг на регіональному ринку необхідно спланувати комплекс маркетингу. До комплексу маркетингу входить усе,...

-

Економіка підприємства - Іванілов О. С. - 8.4. Організаційні структури управління підприємством

Згідно з останніми досягненнями теорії та практики менеджменту, структура організації повинна забезпечити реалізацію її стратегії. Оскільки з часом...

-

Економіка підприємства - Іванілов О. С. - 8.3. Методи управління діяльністю підприємства

Управління - складний і динамічний процес, керований і здійснюваний людьми для досягнення поставленої мети. Після того як встановлено цілі управління,...

-

Економіка підприємства - Іванілов О. С. - 6.2.5. Дослідження ринку продукції та послуг

Складання цього розділу бізнес-плану починається з чіткого визначення об'єкта пропозиції на споживчому ринку. Розділ бізнес-плану, який називається...

-

Економіка підприємства - Іванілов О. С. - 10.5. Показники ефективності використання основних фондів

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові. Основним із загальних показників...

-

Малі підприємства в Україні у своїй діяльності стикаються з великими труднощами. Головна проблема малих підприємств - недостатня ресурсна база як...

-

Економіка підприємства - Іванілов О. С. - 3.1. Початковий етап створення власного підприємства

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - ТЕМА 3. ОРГАНІЗАЦІЯ І РОЗВИТОК ВЛАСНОЇ СПРАВИ

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - ВСТУП

У сучасних умовах переходу України до засад ринкової економіки в механізмі функціонування підприємств відбуваються суттєві зміни, що викликані...

-

Економіка підприємства - Іванілов О. С. - 1.1. Підприємство як економічний суб'єкт

ТЕМА 1. ТЕОРІЇ ТА МОДЕЛІ ПІДПРИЄМСТВ Питання для теоретичної підготовки 1.1. Підприємство як економічний суб'єкт. 1.2. Правові основи функціонування...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 5. ЕТИКА ПІДПРИЄМНИЦТВА

Питання для теоретичної підготовки 5.1. Культура підприємництва. 5.2. Ділова і фахова етика. 5.3. Організаційно-правові основи підприємництва. 5.4....

-

Економіка підприємства - Іванілов О. С. - ТЕМА 9. ПЕРСОНАЛ НА ПІДПРИЄМСТВІ

ТЕМА 9. ПЕРСОНАЛ НА ПІДПРИЄМСТВІ Питання для теоретичної підготовки 9.1. Персонал підприємство: класифікація, структура. 9.2. Виточеним чисельності...

-

Економіка підприємства - Іванілов О. С. - 9.1. Персонал підприємства: класифікація, структура

ТЕМА 9. ПЕРСОНАЛ НА ПІДПРИЄМСТВІ Питання для теоретичної підготовки 9.1. Персонал підприємство: класифікація, структура. 9.2. Виточеним чисельності...

Економіка підприємства - Іванілов О. С. - 11.3. Нормування витрат матеріальних ресурсів