Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Синтетичний та аналітичний облік розрахунків з підзвітними особами

За фактом витрачання коштів на відрядження як у межах України, так і за кордоном підзвітна особа складає Звіт про використання коштів, наданих на відрядження або під звіт (далі Звіт).

До Звіту обов'язково додаються підтверджувальні документи: посвідчення про відрядження; проїзні документи (транспортні квитки, багажні квитанції, страхові документи); документи про наймання житла; чеки, квитанції.

З 1 січня 2011 року Звіт має бути подано до закінчення п'ятого банківського дня, наступного за днем, в якому платник податків:

O закінчує відрядження;

O завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, яка видала кошти під звіт.

Залишок невикористаних коштів, згідно зі Звітом, підлягає поверненню до каси установи в термін його здавання у тій валюті, в якій було видано аванс. У бухгалтерії установи здійснюють перевірку Звітів: перевіряють правильність оформлення первинних документів, здійснюють арифметичну перевірку, визначають законність зроблених витрат. Керівник установи зобов'язаний не пізніше п'ятьох робочих днів прийняти рішення щодо затвердження перевірених Звітів.

Суми надмірно витрачених грошових коштів, отриманих платником податку на відрядження або під звіт, та не повернених в установлений строк згідно з п. 170.9 Податкового кодексу України від 02.12.2010 р. (далі ПКУ) підпадають під оподаткування:

O на відрядження - у сумі, що перевищує суму витрат платника податків на таке відрядження, розраховану згідно з розд. III ПКУ;

O під звіт для виконання окремих цивільно-правових дій - у сумі, що перевищує суму фактичних витрат платника податків на виконання таких Дій.

Сума податку, нарахована на суму такого перевищення, утримується особою, яка видала такі кошти, за рахунок будь-якого оподатковуваного доходу (після його оподаткування) платника податку за відповідний місяць, а в разі недостатності суми доходу - за рахунок оподатковуваних доходів подальших звітних місяців до повної сплати суми такого податку.

Таким чином, сума надмірно витрачених коштів, виданих на відрядження або під звіт, не здана у зазначений строк, підлягає оподаткуванню на доходи за ставкою 15 % - із суми, що не перевищує 10-кратний розмір мінімальної заробітної плати, установленої законом на 1 січня звітного податкового року, і 17 % - із суми перевищення.

Відповідно до п. п. 164.5 ПКУ об'єкт оподаткування і база оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки обчислюється за такою формулою:

Облік розрахунків з підзвітними особами Відповідно до Плану рахунків бухгалтерського обліку бюджетних установ здійснюється на активному субрахунку 362 "Розрахунки з підзвітними особами".

За дебетом субрахунку 362 фіксуються суми, видані під звіт, а також суми перевитрат, що їх відшкодовує підзвітна особа, за кредитом субрахунку - витрати суми авансу й повернені залишки підзвітних сум.

Кореспонденцію рахунків з обліку розрахунків з підзвітними особами відображено в табл. 13.3

Синтетичний та аналітичний облік розрахунків з підзвітними особами Ведеться у меморіальному ордері 8 ф. 386 (бюджет) "Накопичувальна відомість за розрахунками з підзвітними особами" за кодами економічної класифікації видатків.

Таблиця 13.3. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

Видавання авансу підзвітній особі в національній валюті |

362 |

301 |

|

2 |

Видавання авансу підзвітній особі в іноземній валюті |

362 |

302 |

|

3 |

Подано звіт про витрачені підзвітні суми на придбання матеріалів, продуктів харчування, МШП |

231 - 239,221 |

362 |

|

4 |

Списано витрачені кошти на відрядні витрати: за рахунок коштів загального фонду |

801,802 |

362 |

|

За рахунок коштів спеціального фонду |

811 - 813 |

362 | |

|

5 |

Повернення в касу невикористаний підзвітною особою аванс |

301, 302 |

362 |

Операції за розрахунками з підзвітними особами, що здійснюються за рахунок коштів спеціального фонду, ведуться в окремому меморіальному ордері за даною формою.

Залишок на кінець місяця за субрахунком 362 обчислюють як загальний, так і за кожною підзвітною особою за кодами економічної класифікації видатків. При цьому він може бути як дебетовим, так і кредитовим.

Дебетовий залишок указує на наявність в обліку авансових сум, за якими ще не подано звітів, кредитовий відображає розмір перевитрат за Звітами порівняно із сумами, отриманими під звіт.

У балансі бюджетних установ дебетове сальдо показують у складі оборотних активів, кредитове - у складі зобов'язань установи.

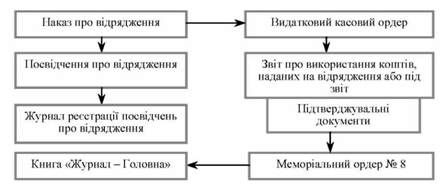

Схему розрахунків з підзвітними особами за відрядженнями відображено на рис. 13.1.

Рис. 13.1. Схема розрахунків з підзвітними особами за відрядженнями

Схожі статті

-

Для обліку розрахунків з різними дебіторами Планом рахунків бухгалтерського обліку бюджетних установ призначено рахунок 36 "Розрахунки з різними...

-

Розрахунки із замовниками за науково-дослідні роботи застосовуються тільки у науково-дослідних установах, навчальних закладів професійно-технічної...

-

Види готівкових форм розрахунків бюджетних установ Грошові кошти бюджетні установи зберігають на реєстраційних (спеціальних реєстраційних) рахунках в...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік інших коштів

Поряд з грошовими коштами в касі бюджетні установи розпоряджаються іншими коштами, до яких належать: грошові документи в національній та іноземній...

-

Види готівкових форм розрахунків бюджетних установ Грошові кошти бюджетні установи зберігають на реєстраційних (спеціальних реєстраційних) рахунках в...

-

Види готівкових форм розрахунків бюджетних установ Грошові кошти бюджетні установи зберігають на реєстраційних (спеціальних реєстраційних) рахунках в...

-

Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах,...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Розпорядники бюджетних коштів за деякими напрямами витрат, встановлених законодавством, свої господарські операції можуть проводити в іноземній валюті....

-

Планом рахунків бухгалтерського обліку бюджетних установ не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з...

-

Порядок відкриття рахунків в органах ДКУ Грошові відносини бюджетних установ у процесі виконання кошторису доходів і видатків, здійснюються в основному...

-

Поняття та завдання обліку розрахунків з підзвітними особами Більшість розрахунків бюджетних установ здійснюється в безготівковій формі, але частину...

-

Поняття та завдання обліку розрахунків з підзвітними особами Більшість розрахунків бюджетних установ здійснюється в безготівковій формі, але частину...

-

Поняття та завдання обліку розрахунків з підзвітними особами Більшість розрахунків бюджетних установ здійснюється в безготівковій формі, але частину...

-

Поняття та завдання обліку розрахунків з підзвітними особами Більшість розрахунків бюджетних установ здійснюється в безготівковій формі, але частину...

-

Порядок відкриття рахунків в органах ДКУ Грошові відносини бюджетних установ у процесі виконання кошторису доходів і видатків, здійснюються в основному...

-

До доходів від реалізації продукції, виробів і виконання робіт відносяться доходи отримані від реалізації виробів виробничих (навчальних) майстерень,...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Кошти, які надходять у вигляді виручки від платних послуг збирають в операційній касі, яка обладнана реєстратором розрахункових операцій. Реєстратор...

-

Кошти, які надходять у вигляді виручки від платних послуг збирають в операційній касі, яка обладнана реєстратором розрахункових операцій. Реєстратор...

-

Порядок відкриття і ведення спеціальних реєстраційних рахунків в органах ДКУ Для зберігання коштів спеціального фонду і проведення операцій з ними...

-

Порядок відкриття і ведення спеціальних реєстраційних рахунків в органах ДКУ Для зберігання коштів спеціального фонду і проведення операцій з ними...

-

Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах,...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Синтетичний та аналітичний облік розрахунків з підзвітними особами