Аудит - Утенкова К. О. - Методика аудиту дебіторської заборгованості

Стратегія проведення аудиту дебіторської заборгованості розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

З метою оцінки ефективності внутрішнього контролю дебіторської заборгованості аудитор проводить тестування, під час якого з'ясовують ряд питань, що подано в наступному документі.

Тест внутрішнього контролю дебіторської заборгованості

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

|

№ |

Зміст |

Варіанти відповіді |

Примітки | |||

|

Ні |

Так |

Інформація відсутня | ||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1. |

Чи контроль відповідності вимогам замовника залежить від дебіторської заборгованості, бухгалтерського обліку і роботи з грошовими коштами | |||||

|

2 |

Чи ведення аналітичного Обліку дебіторської заборгованості залежить від ведення головної книги | |||||

|

3. |

У випадку виходу у відпустку співробітника, в обов'язок якого входить робота з дебіторською заборгованістю, Йому призначають заступника | |||||

|

4. |

Чи обмежено доступ до комп'ютеризованих записів дебіторської заборгованості | |||||

|

5. |

Чи попередньо пронумеровані документи на відвантаження | |||||

|

6 |

Чи рахунок-фактури ведуться з належною перевіркою їх послідовності | |||||

|

7. |

Чи використовуються для виставлення рахунків затверджені прейскуранти | |||||

|

8 |

Чи переліки рахунків дебіторів з розбивкою по термінах оплати складаються (і регулярно перевіряються) відповідною особою | |||||

|

9 |

Чи виписки по банківському рахунку розносить особа, що не пов'язана з обліком дебіторської заборгованості | |||||

|

10. |

Чи перевіряються рахунки виписані клієнтам відповідною особою перед відвантаженням | |||||

|

11. |

Чи звіряються кількість відвантажена з кількістю, на яку виставляються рахунки-фактури | |||||

|

12. |

Чи здійснюється детальна звірка аналітичного обліку дебіторської заборгованості із синтетичним рахунком | |||||

|

13. |

Чи класифікується дебіторська заборгованість за терміном оплати | |||||

|

14. |

Чи скарги замовників і питання, пов'язані з виставленням рахунків-фактур, контролюються і вирішуються вчасно | |||||

|

15. |

Чи ведеться і перевіряється журнал замовлень регулярно для обліку не відвантажених замовлень | |||||

|

Чи рахунки-фактури: | ||||||

|

- Порівнюються із замовленнями на продажі | ||||||

|

16. |

- Порівнюються з документацією по відвантаженню | |||||

|

- Перевіряються на арифметичну точність | ||||||

|

- Погоджуються з затвердженими прейскурантами | ||||||

|

17. |

Чи ведеться на підприємстві: - Книга реєстрації виписки рахунків; - Книга реєстрації виписки накладних на відвантаження; - Книга реєстрації договорів; - Книга реєстрації претензій. | |||||

|

18. |

Чи існує графік документообороту на відвантаження | |||||

|

19. |

Як проводиться інвентаризація заборгованості: - Періодичність; - Документальне оформлення. | |||||

|

20. |

Чи складаються акти звірки: - На дату інвентаризації; - Перед виставлянням претензій; - По мірі необхідності. | |||||

|

21. |

Аналітичний облік заборгованості ведеться в розрізі: - Дебітора (в загальній сумі); - Кожного відвантаження; - Договорів. | |||||

|

22 |

Чи проводиться аналіз заборгованості за терміном позовної давності, що минув, на кінець кожного звітного місяця | |||||

|

23 |

Чи є на підприємстві дебіторська заборгованість, забезпечена векселями | |||||

|

24 |

Чи використовуються в розрахунках взаємозаліки | |||||

|

25 |

Чи існує дебіторська заборгованість за бартерними договорами | |||||

|

26 |

Чи списується дебіторська заборгованість на витрати | |||||

|

27 |

Чи переносилася дебіторська заборгованість на інші рахунки | |||||

|

28 |

Чи записи в журналі реєстрації виписки рахунків періодично порівнюються з документами на відвантаження | |||||

|

29 |

Чи сумарні підсумки рахунків-фактур підводяться щодня і порівнюються з записом в журналі-ордері | |||||

|

30 |

Чи відповідна особа періодично порівнює фактичні продажі з плановими продажами і контролює суттєві різниці | |||||

|

31 |

Чи періодично оцінюється адекватність резерву на покриття сумнівних боргів по рахунках відповідною особою |

Оцінивши систему внутрішнього контролю на підприємстві, аудитор переходить до планування аудиту, кінцевим результатом якого є складання плану аудиту.

ПЛАН аудиту дебіторської заборгованості

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

Запланований ризик середній

Запланована суттєвість 10000 грн.

|

№ |

Перелік аудиторських процедур |

Виконавець |

Період перевірки |

Примітки | |

|

1 |

2 |

3 |

4 |

5 | |

|

1. |

Звірка даних регістрів обліку дебіторської заборгованості зданими головної книги. |

Макаренко В. Ю. |

01 лютого 2010 р. | ||

|

2. |

Перевірка наявності первинної документації за всіма господарськими операціями з дебіторами |

Степанов К. Д. |

01 лютого 2010 р. | ||

|

3. |

Перевірка класифікації дебіторської заборгованості |

Макаренко В. Ю. |

02 лютого 2010 р. | ||

|

4. |

Перевірка санкціонування операцій з відвантаження продукції, товарів |

Степанов К. Д. |

02 лютого 2010 р. | ||

|

5. |

Перевірка санкціонування розрахунків з іншими дебіторами підприємства |

Макаренко В. Ю. |

03 лютого 2010 р. | ||

|

6. |

Перевірка правильності проведення, документального оформлення і відображення в обліку розрахунків з дебіторами |

Макаренко В. Ю. |

04 лютого 2010 р. | ||

|

7. |

Встановлення найбільш крупних дебіторів і з'ясування строку погашення заборгованості |

Степанов К. Д. |

04 лютого 2010 р. | ||

|

8 |

Перевірка своєчасності повернення дебіторської заборгованості |

Макаренко В. Ю. |

05 лютого 2010 р. | ||

|

9 |

Виявлення обсягів простроченої і безнадійної заборгованості |

Степанов К. Д. |

05 лютого 2010 р. | ||

|

10. |

Перевірка обгрунтованості списання заборгованості на витрати |

Макаренко В. Ю. |

06 лютого 2010 р. | ||

|

11. |

Перевірка відповідності даних синтетичного і аналітичного обліку |

Степанов К. Д. |

06 лютого 2010 р. | ||

|

12. |

Перевірка документального оформлення та відображення в обліку результатів переоцінок основних засобів |

Макаренко В. Ю. |

08 лютого 2010 р. | ||

|

13. |

Групування і систематизація виявлених недоліків |

Степанов К. Д. |

09 лютого 2010 р. | ||

|

14. |

Формулювання висновків за результатами аудиту |

Макаренко В. Ю. |

10 лютого 2010 р. |

Для аудиту дебіторської заборгованості підприємства використовують широкий спектр методів. Аудитор проводить суцільну або вибіркову перевірку розрахунків. Метод аудиторської перевірки аудитор визначає залежно від кількості підприємств, що беруть участь у розрахунках. У практиці аудиту перевагу віддають вибірковому способу.

Перевірку бажано починати з аналізу матеріалів інвентаризації дебіторської заборгованості. Аудитору необхідно виявити на основі відповідних документів обгрунтованість сум дебіторської заборгованості.

Крім цього, методика аудиту дебіторської заборгованості передбачає здійснення таких процедур:

- звірка залишків заборгованості у Головній книзі з обліковими

Регістрами. За результатами цього складається відомість;

- визначення крупних дебіторів і складання їх переліку;

- направлення запитів на підтвердження дебіторської заборгованості, в т. ч. і по векселям;

- перевірка наявності і правильності реєстрації договорів;

- перевірка правильності оформлення документів на відвантаження продукції і своєчасне надання їх у бухгалтерію;

- перевірка розрахунків за товарообмінними операціями, наявність договору, акта взаємозаліку тощо;

- збір доказів підтвердження (спростування) того, що поточна дебіторська заборгованість визнається одночасно з визнанням доходу від реалізації;

- перевірка обгрунтованості списання безнадійної дебіторської заборгованості на витрати;

- оформлення окремим документом виявлених під час здійснення аудиту порушень.

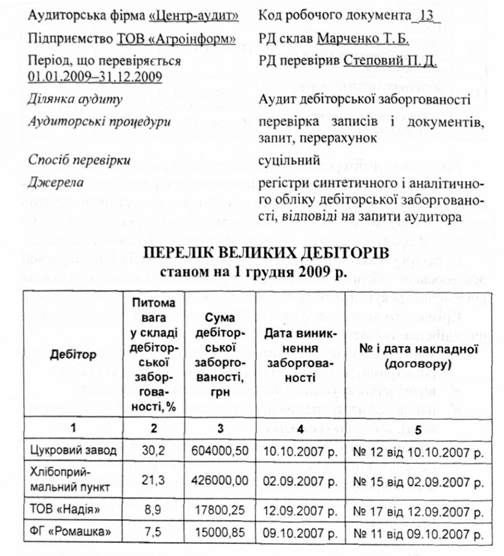

Аудитор повинен проаналізувати склад дебіторів підприємства, виділити найбільш значні, виходячи із суми боргу. Після чого здійснити їх перевірку і за результатами скласти такі робочі документи (РД 13).

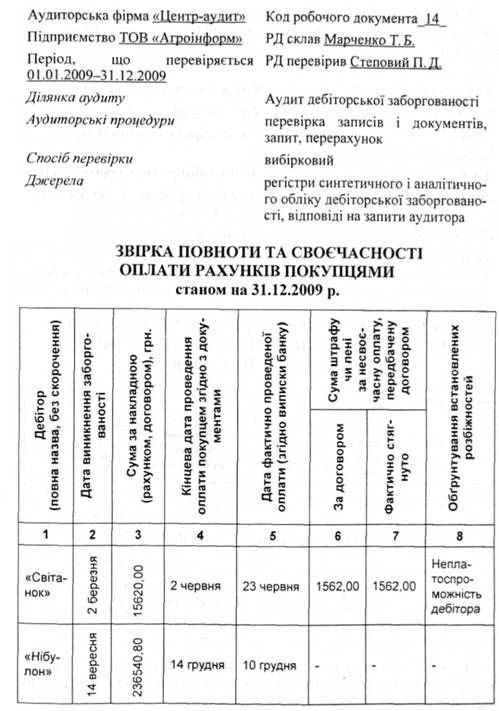

Важливим моментом при організації обліку розрахунків з покупцями і замовниками є недопущення прострочення сплати дебіторської заборгованості. Особливого значення при цьому набуває контроль за дебіторською заборгованістю, за якою спливає строк позовної давності. Необхідно своєчасно виявляти таких дебіторів і вживати заходів щодо примусового стягнення боргу (РД14).

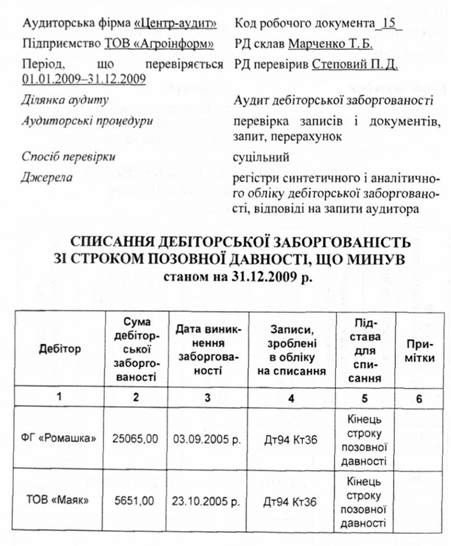

У випадку виявлення під час аудиту простроченої дебіторської заборгованості, існує необхідність в перевірці правильного її списання (РД15).

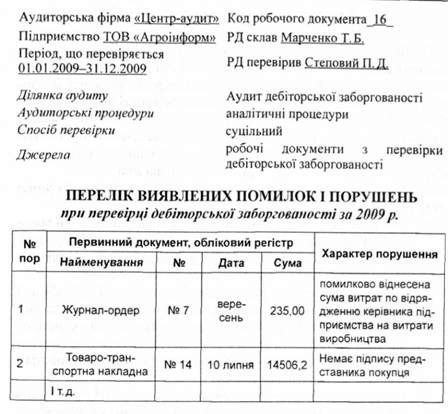

За результатами аудиту розрахунків з дебіторами доцільно складати робочий документ "Перелік виявлених помилок і порушень при перевірці дебіторської заборгованості" (РД 16).

У цілому, під час аудиту дебіторської заборгованості можуть бути виявлені такі типові порушення в обліку:

1) невірно складена кореспонденція рахунків при відображенні розрахунків з дебіторами;

2) невідповідність даних синтетичного і аналітичного обліку;

3) зарахування отриманих сум дебіторської заборгованості на погашення заборгованості невідповідних дебіторів;

4) помилки під час проведення арифметичних розрахунків;

5) відображення дебіторської заборгованості на фіктивних рахунках неіснуючих клієнтів або за фіктивними операціями;

6) списання нестач і крадіжок за рахунок збільшення дебіторської заборгованості;

7) невірно розрахований розмір резерву сумнівних боргів;

8) помилки при відображенні дебіторської заборгованості у звітності тощо.

Схожі статті

-

Аудит - Утенкова К. О. - 3. Аудит дебіторської заборгованості

Відповідно до П (С)БО № 10 "Дебіторська заборгованість", дебіторами є юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству...

-

Аудит - Утенкова К. О. - 1.2. Організація і методика аудиту нематеріальних активів

Згідно з П (С)БО № 8 "Нематеріальні активи" "нематеріальний актив" - немонетарний актив, який не має матеріальної форми, може бути ідентифікований...

-

Аудит - Утенкова К. О. - 3. Реалізація результатів внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - МОДУЛЬ 2. МЕТОДИКА АУДИТУ

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 2. Організація проведення внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 2.1. Аудит грошових коштів у касі підприємства

В процесі своєї діяльності підприємства вступають у взаємовідносини, які супроводжуються певними розрахунками. Для здійснення таких розрахунків...

-

Аудит - Утенкова К. О. - 2. Аудит грошових коштів

В процесі своєї діяльності підприємства вступають у взаємовідносини, які супроводжуються певними розрахунками. Для здійснення таких розрахунків...

-

Аудит - Утенкова К. О. - 2.2. Аудит грошових коштів на рахунках у банку

Мета аудиту відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає у висловленні аудитором незалежної професійної думки щодо...

-

Аудит - Утенкова К. О. - 4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 3. Складання Плану аудиту

Якісне планування аудиторської роботи сприяє забезпеченню належної уваги до важливих ділянок аудиторської перевірки, визначенню можливих проблем і...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - Тема 4. Планування, стадії і методичні прийоми аудиту

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 1. Аудит операцій з основними засобами та іншими необоротними активами

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - Тема 6. Аудит активів підприємства

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 3. Предмет, метод і об'єкти аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 4. Методичні прийоми і процедури, що застосовуються в аудиті

Якісне планування аудиторської роботи сприяє забезпеченню належної уваги до важливих ділянок аудиторської перевірки, визначенню можливих проблем і...

-

Аудит - Утенкова К. О. - 3. Аудиторський ризик

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 10. Контроль якості аудиторських послуг

Ключовим напрямком контролю аудиторської діяльності в Україні є контроль якості аудиторських послуг. Системи контролю якості аудиторських послуг...

-

Аудит - Утенкова К. О. - Тема 3. Внутрішній аудит

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - 2. Основні принципи планування аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 1. Стадії аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 9. Відповідальність аудитора за неналежне виконання своїх обов'язків

Забезпечення якості аудиторських послуг і задоволення потреб суспільства потребує вдосконалення процесу саморегулювання аудиторської діяльності. Важливою...

-

Аудит - Утенкова К. О. - Вступ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

Аудит - Утенкова К. О. - Методика аудиту дебіторської заборгованості